Из-за войны украинские банки во втором квартале сокращали сети своих отделений по стране, а также потеряли много банкоматов и терминалов. Растет также объем проблемных кредитов и владельцам финучреждений придется искать деньги, чтобы их не закрыли. Обо всем этом говорится в августовском обзоре Нацбанка по банковскому сектору за II квартал 2022 года, который был опубликован сегодня утром.

Из 12-страничного отчета НБУ можно выделить несколько важных моментов:

- Население не продлевает свои вклады в долларе/евро, снимает их со счетов после истечения договоров: вложения физлиц в инвалюте за второй квартал сократились на 3,5% в долларовом эквиваленте. Сбережения в гривне в апреле-июне 2022-го увеличились на 6,4%, но большая часть прироста — это средства на карточных и текущих счетах и в основном в госбанках. Люди хотят постоянно иметь доступ к деньгам и снимать их в любой момент.

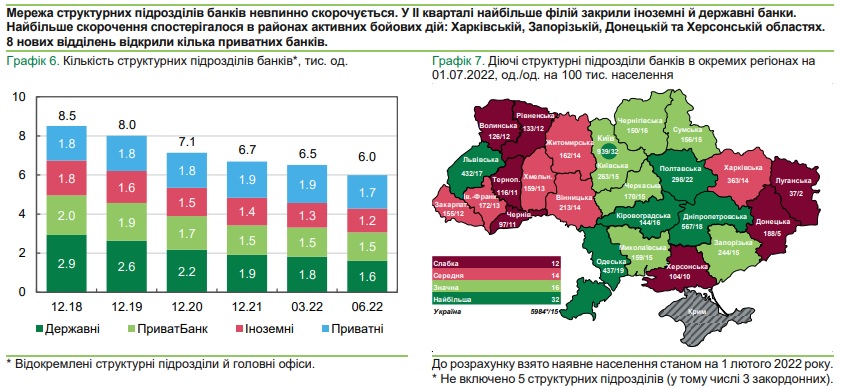

- Постоянно сокращаются филиальные сети украинских банков. В НБУ отметили, что во ІІ квартале активнее всего отделения закрывали госбанки и банки с иностранным капиталом. Активнее всего это происходило в зонах боевых действий: в Харьковской, Запорожской, Донецкой и Херсонской областях. При этом регулятор сообщил об открытии лишь 8 новых отделений несколькими частными банками.

- Средняя цена гривневых кредитов для бизнеса выросла до 17,9% годовых. В то время как до войны банки заявляли о ее снижении до 11-13%. Это средняя стоимость кредитов из официального отчета, а максимальная, по информации банков, достигает 30% годовых.

- Активы банковской системы в апреле-июне выросли на 3,3%, и в основном за счет госбанков. Однако это не значит, что финансисты активно кредитовали экономику, наоборот — чистый кредитный портфель, по информации Нацбанка, сократился на 3,5% из-за замедления выдач новых займов и формирования резервов под проблемные кредиты. Активные операции финансистов сейчас сводятся к размещению денег их вкладчиков в других банках, особенно в Национальном банке. Банки вовсю вкладывают средства в депозитные сертификаты НБУ (своего рода депозиты в Нацбанке) и зарабатывают на этом солидные доходы — 23% годовых. Без риска и трудозатрат.

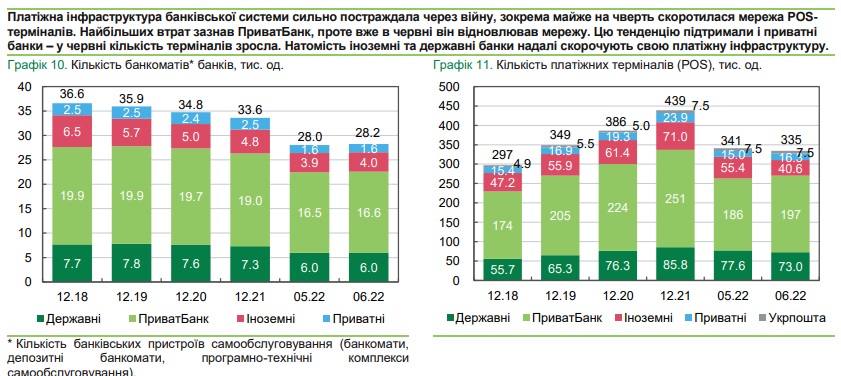

- Сильно от войны пострадала платежная инфраструктура банков (банкоматы, терминалы). В частности, почти на четверть сократилась сеть POS-терминалов — они нужны, чтобы люди могли рассчитываться картами в торговых сетях. Регулятор отметил, что самые большие потери по этой части у Приватбанка.

- За ІІ квартал банковская система получила 4,5 млрд грн убытка. Убыточными стали 24 банка, и их совокупный убыток составил 10,5 млрд грн. Их список Нацбанк не привел, но признал, что среди них есть три из четырех госбанков: скорее всего, это Ощадбанк, Укрэксимбанк и Укргазбанк. Также регулятор отметил, что на государственный Приватбанк пришлась почти половина прибыли всех банков, показавших положительный финансовый результат.

- В своем отчете НБУ открыто заявил, что после стабилизации макроэкономических условий проведет оценку качества капиталов украинских банков, чтобы установить, сколько капиталов они потеряли из-за войны, и сколько в них еще нужно влить. Регулятор определит кому из банков сколько потребуется собственных средств, чтобы продолжать работу и не быть закрытыми. От акционеров потребуют денежных вливаний (по утвержденному графику), и, если они не смогут/не захотят их обеспечить — их банки прикроют.

Напомним, что на время действия военного положения в Украине и еще 3-х месяцев все депозиты населения в стране гарантированы на 100%. Потому пик закрытия банков, скорее всего, придется на послевоенный период, о чем нельзя забывать вкладчикам и правильно рассчитывать свои вложения. Во время войны было закрыто два банка — Мегабанк и банк “Сич”.