ПАРТНЁРЫ

В 2014 году одним из своих приоритетов Кабинет министров Арсения Яценюка определил налоговую реформу и реформу межбюджетных отношений.

Старт этих преобразований ознаменовался громкими заявлениями о публичности и прозрачности подготовки изменений в законодательство и множеством, как выяснилось позже, ненужных телодвижений.

Так, в 2014 году при Минэкономики, Минфине и Миндоходов было создано в общей сложности 16 рабочих групп по подготовке изменений в НК.

Чем они занимались — непонятно. Наладить их взаимодействие не удалось.

В результате центр принятия решений по налоговой реформе перекочевал в Минфин, где под руководством министра финансов Александра Шлапака и его заместителя Дениса Фудашкина писались поправки в кодекс.

Чем это закончилось — всем известно. Реформа оказалась не совсем реформой. В канун Нового года депутаты и правительство впопыхах вносили правки в проекты. Весь этот процесс свелся к поиску некоего баланса между требованиями МВФ, лоббистскими течениями в парламенте и потребностями бюджета.

Реформа на платформах

Происходящее в Кабмине в 2015 году до боли напоминает 2014 год. Правда, с небольшими отличиями по форме.

Под руководством министра финансов Натальи Яресько и ее заместителя, куратора налоговой реформы Елены Макеевой, созданы платформы.

В мае планируется провести семь индустриальных — закрытых — платформ, посвященных определенному бизнесу, и четыре открытых. Представители бизнеса, депутаты и чиновники собираются там и обсуждают возможности реформирования налогообложения в том или ином сегменте.

“Мне по душе такой формат. В отличие от 2014 года сейчас процесс наработки изменений в НК централизован. Рабочий центр один — это Национальный совет реформ. Он должен собрать предложения платформ и отработать стратегию большой реформы”, — рассказывает вице-президент ACC Тарас Качка.

Правда, есть нюанс. Раньше со стороны представителей Минфина посыл был такой: изменения в НК готовятся, но касаться они будут рентных ставок и администрирования налогов. Подготовить их планировали к июню 2015 года.

С недавних пор риторика ведомства изменилась. Поправки в НК предстоит подготовить уже к осени. И, похоже, рентой и администрированием дело не ограничится — ставки остальных налогов тоже могут измениться.

“Это имитация бурной деятельности. К середине июня они планируют закончить обсуждение. За такой короткий срок можно разве что наработать точечные изменения”, — отмечает в разговоре с ЭП собеседник из аппарата правительства.

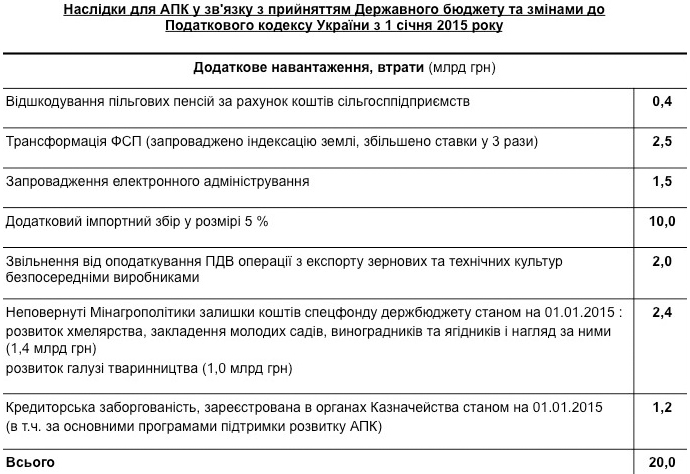

Основной минус реформы-2014 — отсутствие расчетов касательно экономических последствий от введенных новшеств. Принимали их “на авось”, прикрываясь требованиями МВФ. Сейчас целые отрасли пожинают плоды такого подхода.

В распоряжении ЭП оказались расчеты Минагрополитики о последствиях для АПК принятых изменений в рамках налоговой реформы. Пока речь об убытках.

Америка говорит

В процессе подготовки очередной порции поправок в НК правительство в первую очередь встретилось именно с представителями аграрной отрасли. Основной вопрос — спецрежим налогообложения НДС и его возможные модификации. О конкретных предложениях пока можно судить лишь из презентаций бизнеса.

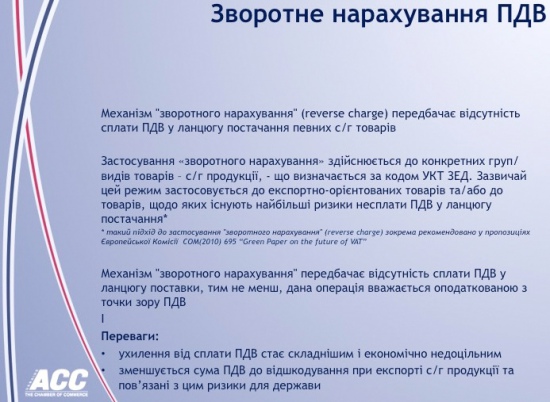

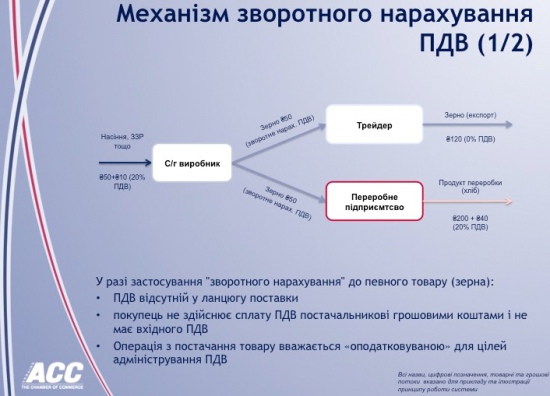

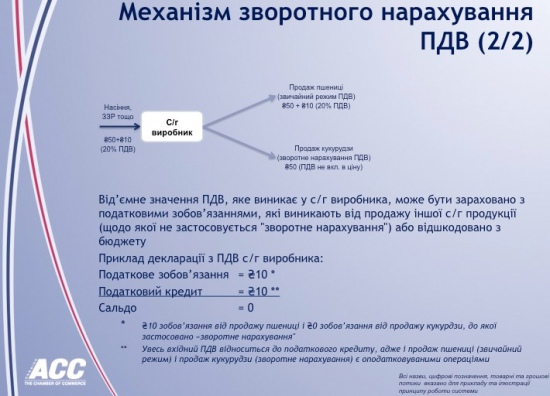

Например, Американская торговая палата предлагает введение обратного начисления НДС на отдельные экспортно-ориентированные виды продукции. Механизм “реверсного начисления” предполагает отсутствие уплаты НДС в цепочке поставки, но такая операция считается налогооблагаемой НДС.

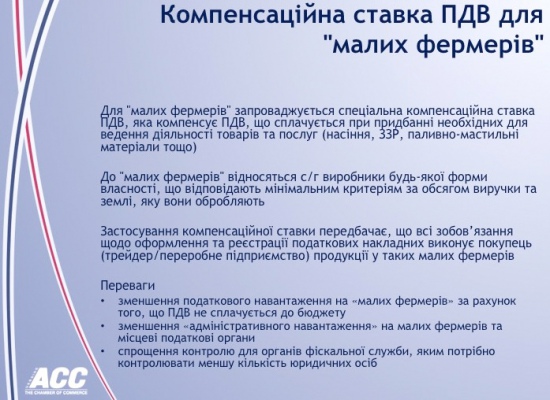

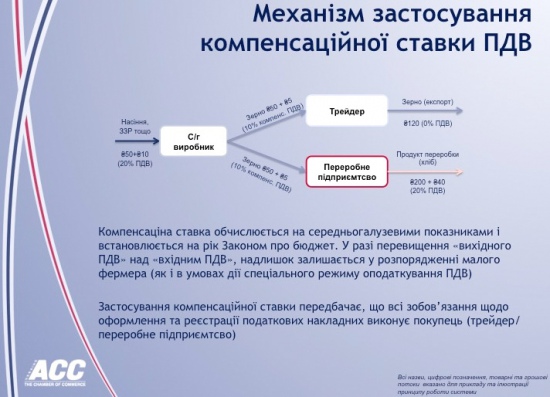

Еще одно новшество — применение компенсационной ставки НДС для “малых фермеров”. Ставка компенсирует НДС, уплаченный при покупке “профильных” товаров и услуг. Механизм применения компенсационной ставки выглядит так.

Такой вариант, считают эксперты Американской торговой палаты, снизит налоговую нагрузку на производителей и упростит администрирование налогов.

Второй набор новаций, предложенный в том числе экспертами USAID, касается НДС и единого налога. Менять последний можно тремя способами.

1. Единый налог сохраняется для четвертой группы предприятий без обязательств платить авансом налог на прибыль в случае выплаты дивидендов. При этом ставка НДФЛ на суммы уплаченных дивидендов снижается до 5%.

Предприниматели смогут зачислять в доход от собственного производства доход от продажи биологических активов и предоставления услуг по обработке земли.

2. Единый налог сохраняется для четвертой группы предприятий растениеводства. Для производителей устанавливается ограничение на максимальный размер выручки в размере 200 млн грн.

3. Крупный агробизнес переводится на режим уплаты налога на прибыль. Единый налог сохраняется для малых и средних предприятий. Крупный бизнес в этом случае — это компании с земельным банком свыше 50 тыс га земли или общим оборотом более 200 млн грн, которые работают в более чем двух областях.

Реформирование налогообложения НДС рассматривается в таких комбинациях.

1. Сохранение текущего режима налогообложения НДС и его распространение на продажу биологических активов и незавершенного производства. В этом случае обязательную регистрацию права аренды земли предлагается исключить.

2. Сохранение текущего режима налогообложения НДС для животноводства, семейных ферм и малого бизнеса. Перевод растениеводства на обычный режим с возможностью перехода на единый налог второй или третьей групп и снижения ставки НДС на внутренние продажи до 11-15%.

3. Перевод аграриев на обычный режим налогообложения. В этом случае приоритет при использования накопленных на электронных счетах средств — возмещение НДС экспортерам. Еще одно условие — налоговые обязательства плательщика начисляются на уровне его налогового кредита за отчетный период.

Обсуждалась также возможность трансформации других налогов. Например, преобразование единого налога четвертой группы в земельный налог.

Говорили о введении налога на распределенную прибыль, равного суммарной ставке налога на прибыль и НДФЛ на дивиденды. По эстонской модели, налог налагается на дивиденды и другие платежи в пользу собственника предприятия.

Минус этих сценариев — отсутствие расчетов о влиянии на бюджет и отрасль.

Льготы в жертву

Налоговые льготы для АПК — максимально болезненный вопрос. В 2014 году попытка Минфина “тронуть” данную систему налогообложения не увенчалась успехом. Аграрии использовали все рычаги лоббизма, чтоб этого не допустить.

В последний момент премьер Арсений Яценюк заявил, что после длительных совещаний спецрежим налогообложения НДС для аграриев решено оставить.

ЭП писала о том, что в бюджете на 2016 год намечаются определенные прорехи. При отсутствии точек экономического роста и новых источников поступлений в бюджет у аграрных льгот есть все шансы оказаться на первом месте в списке с условным названием “На чем бы еще сэкономить ради баланса бюджета-2016”.

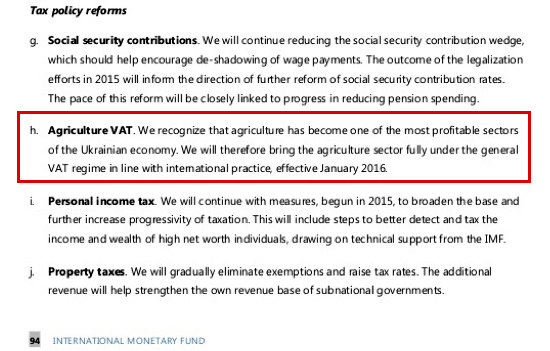

Тем более, что подспорье в виде требования МВФ более чем конкретное. Новая программа Украины с фондом EFF требует перевести аграриев на общий режим налогообложения НДС c января 2016 года.

|

В неформальных разговорах депутаты дают понять, что единой позиции по этому вопросу в коалиции пока нет.

По словам первого замглавы парламентского комитета по вопросам налоговой и таможенной политики Андрея Журжия, “Самопоміч”, перевод аграриев на общую систему налогообложения будет рассматриваться в комплексе с остальными изменениями в НК. В том числе, с учетом размера дотаций аграриям.

Пока, судя по информации Минагрополитики, непрямая господдержка АПК и поддержка отрасли из спецфонда сокращалась. При этом наблюдается незначительное увеличение трат из общего фонда госбюджета.

Галина КАЛАЧОВА

Что скажете, Аноним?

[19:27 27 июля]

[19:14 25 июля]

[07:00 24 июля]

Почему в украинские порты не заходят корабли и какие будут последствия

18:10 27 июля

16:10 27 июля

14:40 27 июля

14:30 27 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.