ПАРТНЁРЫ

Останніми тижнями на глобальних фінансових ринках панує пекельна спека. Вона з неймовірною легкістю спалює пункт за пунктом з індексів акцій, валют і сировинних товарів, стирає трильйони доларів із рахунків найбагатших людей світу. У заключний день минулого тижня в епіцентрі “пожежі” опинилася нафта: ціна на неї обвалилася на 9%. А вже в понеділок 9 березня ринкова вартість “чорного золота” капітулювала: —26% за день. Світові медіа в унісон написали, що ринок не бачив настільки стрімкого спаду з 1991 року. Тиждень вирішив з’ясувати, у чому його причини.

Емоційна картина

На перший погляд, причина обвалу цін на нафту зрозуміла й очевидна. Поширення коронавірусу нібито зумовило економічний спад і, як наслідок, падіння попиту на вуглеводні. Щоб урівноважити ринок та уникнути зниження цін, Організація країн-експортерів нафти (ОПЕК) мала намір скоротити обсяги виробництва на 1,5 млн барелів на добу. Планувалося домовитись у форматі ОПЕК+, куди, крім членів організації, входить ще низка країн, зокрема Росія. Однак в останній момент угода зірвалася, бо Саудівська Аравія не домовилася з РФ. Про це стало відомо 6 березня. Ринок відреагував відповідно: ціни на “чорне золото” обвалилися.

Картина нібито логічна, але доволі емоційна та вкрай поверхова. Вона не враховує важливих нюансів, які спливли незадовго після п’ятничної зустрічі міністрів країн-членів ОПЕК+, а тому не дає відповіді на ряд важливих запитань. Чому Росія відмовилася від угоди? Адже за нинішніх цін на нафту втрати Кремля будуть значно більшими, ніж у разі планомірного скорочення видобутку на кількасот тисяч барелів на добу. Чому після провалу угоди Саудівська Аравія вирішила кардинально наростити обсяг видобутку нафти? У межах запланованої угоди вона націлювалась скоротити видобуток із нинішніх майже 10 до 9 млн барелів на добу. Натомість тепер планує збільшити виробництво до 13 млн. Кажуть, що ця країна хоче покарати Росію за незговірливість, але ж її економіка теж дуже залежна від нафти, тож “покарання” Кремля таки дорого обійдеться саудитам. Відповідь на ці та інші питання потребує додаткового аналізу.

Слабкий попит

При глибшому аналізі думка про те, що паніка на ринку нафти зумовлена коронавірусом, розсіюється, як ранковий туман під палючим сонцем. Справді, в лютому ОПЕК понизив прогноз споживання нафти у світі на 2020 рік. І це збіглося в часі з піком істерії довкола коронавірусу. Але взаємозв’язок двох подій непевний. По-перше, порівняно із січневим прогнозом, очікуваний цією організацією глобальний попит на нафту на повний поточний рік знизився лише на 250 тис. барелів на добу. А на переговорах ОПЕК+ ішлося про вшестеро більше скорочення видобутку. Невідповідність занадто суттєва. Так, деякі провідні аналітичні центри прогнозують, що цього року через коронавірус попит на нафту у світі зменшиться на 2 млн барелів на добу (близько 2% світового споживання), однак на даний момент такі прогнози бачаться не надто обґрунтованими.

По-друге, для Китаю, який найбільше постраждав від коронавірусу, ОПЕК і далі прогнозує зростання попиту. Щоправда, не на 2,5% за рік, як було в січні, а лише на 1,7%, однак з огляду на масштаб істерії стосовно економічних перспектив КНР таке пониження прогнозу не є статистично значущим.

По-третє, єдина група держав, у яких очікується зниження попиту, — розвинені країни Організації економічної співпраці та розвитку (ОЕСР) — та й то лише в І—ІІ кварталах, а за весь рік темп приросту буде позитивним. Однак у цих країнах торік попит уже знижувався (про причини дивіться нижче). Тож такий перегляд прогнозу не є чимось екстраординарним: якщо в січні ОПЕК переоцінював перспективи розвинених країн, то нині просто дивиться на них реалістичніше, і це не означає, що коронавірус має чи матиме вагомий вплив на ситуацію в них.

Зрештою, навіть якби коронавірус справді був причиною помітного падіння попиту на нафту, то воно не могло б тривати вічно. Через якихось кілька місяців усе нормалізувалося б. Очевидно, що на цей період ОПЕК+ було б вигідніше скоротити видобуток і невдовзі забути про проблему. Однак не скоротили. Отже, проблема не тимчасова.

І почасти полягає в тому, що попит на нафту дуже слабкий. Його зниження у країнах ОЕСР не випадковість, а прояв дуже тривалих глобальних тенденцій. Передусім, останніми роками зростання попиту на нафту у світі сповільнювалося через зниження темпів економічного розвитку. МВФ та інші організації вже кілька разів поспіль переглядають прогнози економічного зростання у світі в бік зниження. Попит на вуглеводні реагує на глобальну економічну динаміку відповідно. Крім цього, нині відновлювана енергетика перебуває на піку свого розвитку. Наприклад, торік енергія з таких джерел становила 37,5% енергобалансу ЄС, уперше перевищивши обсяги генерації з викопного палива. І це ще не кінець. Нарешті, у світі з багатьох причин знижується попит на автомобілі та їх виробництво. Торік, marklines.com, обсяг виробництва легковиків скоротився в США на 1,3%, у Китаї на 7,5%, у Японії на 0,2%, а також у багатьох інших великих економіках. До того ж, нові автівки стають дедалі економнішими. А в тих же самих Штатах дві третини попиту на нафту формують автомобілісти. Тож зменшення виробництва автомобілів безпосередньо визначає динаміку попиту на нафту в багатьох країнах.

Комбінація усіх цих тенденцій невпинно наближає той момент, коли глобальний попит на вуглеводні почне безповоротно падати. А спадний ринок — це ринок покупця, а не продавця. Для виробників нафти працювати на ньому стане значно складніше, ніж було донедавна. Це розуміють усі. Можливо, саме похмурі перспективи попиту на “чорне золото” змушують усіх гравців цього ринку ворушитися.

Пасьянси пропозиції

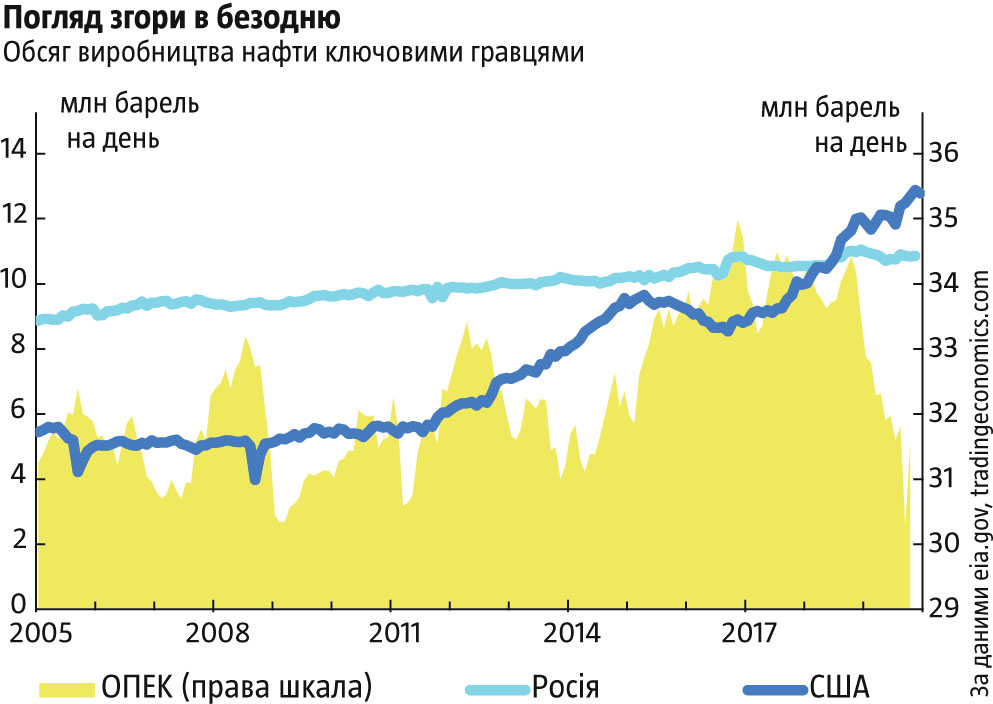

Сланцева революція ускладнила й без того непросту ситуацію з попитом. Завдяки їй США за останні 10 років наростили виробництво нафти у понад два рази (див. “Погляд з гори в безодню”). До певного моменту ринок був готовий поглинати всі обсяги, йому пропоновані. Однак 2014-го сталося перше глибоке падіння ціни. Реакція на нього була не зовсім очікувана: усі ключові виробники збільшили обсяги видобутку замість того щоб, стримуючи їх, зрівноважити ринок й уникнути настільки глибокого обвалу ціни.

Ось це і є модель нинішньої ситуації. Можливо, вже на той момент вони розуміли, що попит на цей продукт у світі насичується, він зростатиме ще лічені роки, а потім нафта назавжди перестане бути визначальним, дефіцитним і стратегічним ресурсом. Тож усі вирішили витискати з ринку якомога більше, хай там що. Спочатку це виявилося в тому, що всі, хто міг, стрімголов нарощували виробництво. Згодом почали регулярно з’являтися ознаки того, що на ринку всім його гравцям стало занадто тісно. Тому в слабших країн на кшталт Сирії, Лівії, Венесуели, Ірану, Іраку стали виникати внутрішні проблеми, які завжди йшли пліч-о-пліч зі скороченням видобутку цього вуглеводню. Випадковість це чи закономірність, але нині через ці проблеми такі країни недопостачають на ринок до 5 млн барелів нафти на добу. Це 5% світового споживання.

Однак подібні “рішення” були тимчасовими, бо видобуток у головних гравців і далі зростав. Найбільше це стосується американців, які після нетривалого спаду у виробництві після 2014-го наростили обсяг видобутку майже в півтора рази за понад три роки. А віднедавна річний приріст видобутку американського “чорного золота” перевищує зростання попиту в усьому світі. Конфлікт між головними гравцями став питанням часу. Власне, саме тому росіяни, коментуючи нещодавній зрив угоди ОПЕК+, небезпідставно стверджують, що всі скоординовані скорочення видобутку відкривають нішу, яку швидко займає американська нафта.

У цьому контексті рішення саудитів суттєво наростити виробництво “чорного золота” може тільки на перший погляд видаватися емоційною реакцією на відмову Кремля від угоди ОПЕК+. Насправді ж це прояв давно назрілого конфлікту між головними гравцями ринку нафти. І, як до 2014 року, вони намагаються витиснути з цього ринку все, що можна, поки є з чого витискати.

Наслідки для різних сторін

Отже, глобальний попит на нафту у світі слабкий і невдовзі може почати безповоротно знижуватися. Це визначає поведінку головних видобувачів. На певному етапі вони вирішували свої проблеми за рахунок слабших, однак нині впритул наблизилися до конфлікту один з одним. Якщо 2014 рік узяти за модель, то ситуація випустить на волю ринкові сили, які штовхатимуть вартість нафти вниз. На ринку вона має знайти певний рівноважний рівень, який відсіче багатьох менш ефективних виробників. Постраждають усі.

Звісно, вихід із ситуації міг бути й іншим. Для цього США, РФ та Саудівська Аравія мали б сісти за стіл переговорів і домовитися про спільний контроль над обсягами виробництва нафти — якщо не в усьому світі, то принаймні на рівні трьох головних гравців і, можливо, країн ОПЕК. Але для такого сценарію існує занадто багато обмежень, яких ніхто з головних гравців долати не хоче. Мало того, в Росії є впливові люди, які вважають, що низька ціна виб’є американську сланцеву нафту з ринку. Водночас у Саудівській Аравії переконані, що значних втрат від дешевого “чорного золота” зазнає саме РФ. Тому заяви росіян про те, що вони готові до продовження переговорів та що ціни на нафту відновляться упродовж кількох місяців, видаються непереконливими. Саудити не бачать сенсу в новій зустрічі ОПЕК+, а американські нафтовики просто качають “чорне золото” і вирішують свої фінансові проблеми.

Неузгодженість інтересів провідних гравців триматиме ціну на “чорне золото” низькою доти, доки ринок повністю не переформатується. Імовірно, ми входимо в епоху дешевих вуглеводнів. Світові аналітичні центри починають урізати свої прогнози ціни нафти на 2020‑й. Наприклад, донедавна агентство S&P прогнозувало середню ціну нафти марки Brent на рівні $60 за барель, а тепер очікує тільки $40. І це не межа.

Яким буде цей період, що він принесе? Для США наслідки — чималі, але не критичні. Виробництво сланцевої нафти має високу точку операційної беззбитковості, тому американський нафтогазовий сектор почне реагувати на падіння ціни вже в межах одного-двох кварталів, як це було 2014 року. Утім, економіка США дуже диверсифікована, а обсяг виробництва нафтогазової галузі становить лише 1,6% від ВВП. Тому навіть якщо вся галузь зазнає краху (це неможливо, бо Штати мають і дуже високоефективні родовища), то економіка відчула б це не суттєвіше, ніж кризу 2008—2009 років. Можливо, рішення Росії не брати участі в обмеженні видобутку в форматі ОПЕК+ справді розраховане на те, щоб вибити американських виробників з ринку. Але не слід забувати, що США досі залишаються нетто-імпортером цього продукту. Якщо нафтогазова галузь матиме критичні проблеми, то досить буде американцям встановити імпортне мито на нафту, яку вони можуть розглядати як стратегічний ресурс, і проблеми світового ринку “чорного золота” опиняться для них за бортом.

Із РФ ситуація складніша. 19% її ВВП припадає на нафтогазову галузь. Зрозуміло, що дешева нафта зумовлює дешевий газ, тому можна цю цифру брати в розрахунок повністю. Перевага російської галузі в тому, що її операційна точка беззбитковості розташована доволі низько. Тобто РФ ще кілька років експлуатуватиме наявні родовища до повного виснаження. Однак через високу точку повної беззбитковості розробляти нові місця видобутку стане невигідно, тому російська галузь поступово згасатиме. Груба, приблизна оцінка економічних наслідків цього процесу показує, що доларовий ВВП Росії через 5—10 років низьких цін на нафту буде втричі нижчий, ніж зараз, і наближатиметься до рівня Польщі. Реальність може бути м’якшою, але порядок оцінки говорить сам за себе. Більша частина цього падіння буде амортизована валютним курсом: дуже імовірно, що долар коштуватиме понад 100 рублів уже в межах року-півтора. Але спаду реального ВВП теж не уникнути, бо дешева нафта зробить бюджет дефіцитним і змусить скорочувати видатки, знижуючи сукупний попит.

Ситуація з країнами-експортерами нафти залежатиме від того, наскільки їм вдалося підготувати свої економіки до нинішнього сценарію розвитку подій. Хтось із них за нафтодолари зміг побудувати ефективні галузі — ІТ, хімічне виробництво, машинобудування, туризм. А хтось через низьку якість державного управління не зміг впоратися із диверсифікацією. Перші зможуть себе знайти в міжнародному поділі праці нової епохи, а другим доведеться бідувати. Цілком імовірно, що останні стануть джерелом великої кількості біженців. Хвилі міграції можна очікувати і з Росії. Передусім від них потерпатиме Україна.

За низьких цін ринок нафти принципово зміниться. Не буде країн, які зможуть лише видобувати її й далі ні про що не турбуватися. Найімовірніше, торгівля нафтою перейде з рівня держав на корпоративний рівень окремих підприємств-виробників. Тобто інтереси нафтогазової галузі перестануть уособлювати державні інтереси конкретних країн. Утім, є в цьому й певний позитив: Близький і Середній Схід перестануть бути регіонами перманентної, штучно створеної нестабільності, бо провідні держави втратять до них інтерес.

Висновки для України

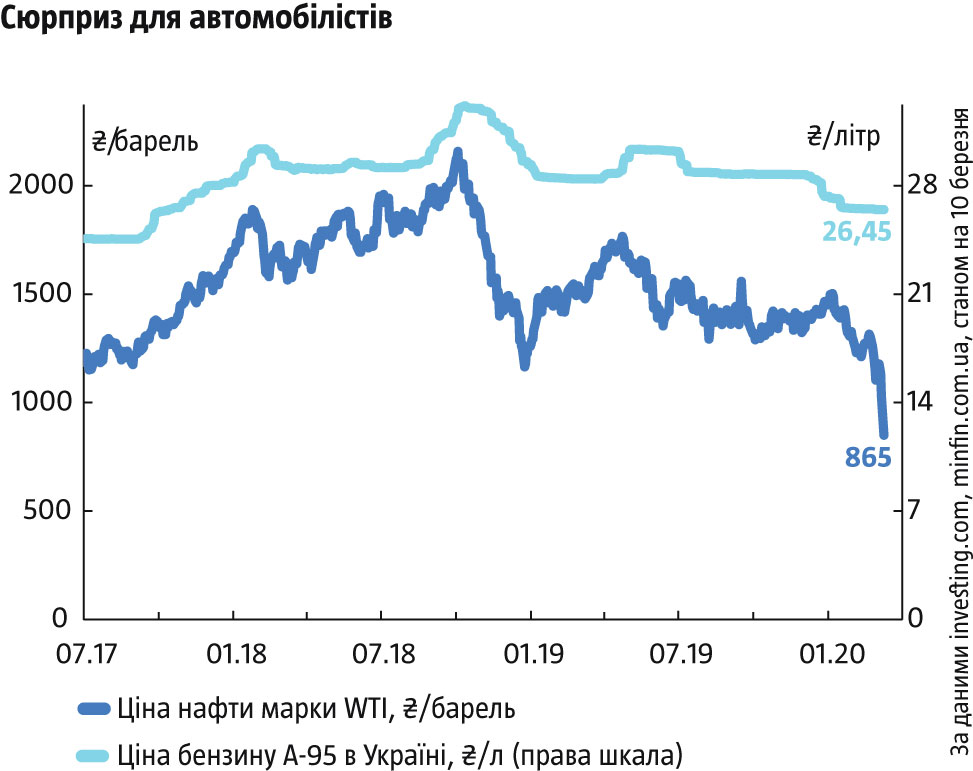

Для нас прямий наслідок дешевої нафти — це дешеві бензин, дизель і, можливо, нижчі ціни на авіаперельоти (див. “Сюрприз для автомобілістів”). Судячи з історичних аналогій, за нинішнього курсу долара пальне марки А-95 має подешевшати до 22 грн за літр. Утім, для цього, можливо, знадобиться допомога Антимонопольного комітету України (АМКУ) чи президента та уряду, як це було наприкінці минулого року. АМКУ вже заявив, що очікує зниження цін на бензин, хоча й розуміє, що воно займе певний час.

Інший важливий наслідок — нафтогазову галузь України теж чекають зміни. Імовірно, що за нового рівня цін на вуглеводні деякі виробники стануть збитковими й припинять існування. Це негативно вплине на видобуток та енергетичну незалежність країни. Можливо, серед збиткових опиняться й державні активи. Зокрема “Укрнафта”, контрольована Коломойським, може стати збитковою, йому непотрібною і, нарешті, таки дістанеться державі, яка від цього нічого не виграє. Сценаріїв розвитку подій може бути чимало, але на ринку з низькими цінами всі вони будуть не надто оптимістичними, тож варто до них готуватися заздалегідь.

Однак зниження вартості нафти позитивно вплине на платіжний баланс. Торік Україна імпортувала “чорного золота” на $412 млн, нафтопродуктів — на $5,4 млрд та природного газу — на $2,3 млрд. Разом — понад $8 млрд. За нинішніх цін на нафту економія становитиме близько 40%, або понад $3,2 млрд на рік. Це як кілька траншів кредиту МВФ або десь половина річних виплат за зовнішнім державним боргом. Але радіти зарано. Бо дешева нафта зумовить скорочення попиту на наш експорт (продовольство, металургійна продукція, машини й обладнання) у країнах, які завжди в нас чимало придбавали. Імовірно, що це вплине не лише на фізичні обсяги експорту, а й на ціни товарних позицій, які ми вивозимо. Тому підсумковий ефект прогнозувати важко. До того ж, “пожежа” на світових фінансових ринках уже змушує інвесторів виводити гроші з України: це помітно по процесах на міжбанківському валютному ринку. Тому невідомо, яким буде курс гривні, що впливає на ціну палива не менше, ніж ринкова вартість нафти.

Врешті, Україна може спостерігати за нинішньою ситуацією на ринку нафти з обережним оптимізмом. У короткостроковому періоді обвал ринкової вартості “чорного золота” йтиме пліч-о-пліч з іншими кризовими економічними та фінансовими процесами. Декотрі з них можуть нас добряче зачепити. Утім, довготривалі наслідки епохи дешевої нафти мають бути позитивними.

Любомир ШАВАЛЮК

Что скажете, Аноним?

[07:00 11 июля]

[11:41 10 июля]

[22:31 09 июля]

13:00 11 июля

11:00 11 июля

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.