ПАРТНЁРЫ

Высокие мировые цены на руду принесли в 2021 году сверхприбыли горно-металлургическому холдингу “Метинвест” Рината Ахметова и Вадима Новинского. За девять месяцев 2021 года компания заработала больше, чем за весь 2020-й — ее доход вырос на 78%, до 3,6 млрд, EBITDA — в 4,4 раза, до $6,1 млрд. Менеджеры Ахметова готовились работать в условиях стабильного роста, а оказались в центре жесточайшей войны после Второй мировой.

Бои за Мариуполь, где находятся два крупнейших металлургических завода “Метинвеста” — “Азовсталь” и ММК им. Ильича, начались на второй день полномасштабного вторжения российской армии в Украину. “Метинвест” приостановил работу этих заводов днем ранее.

Российские войска уничтожили 95% домов города. Степень повреждений ММК им. Ильича неизвестна, а бомбардировки “Азовстали” продолжаются до сих пор.

“Азовсталь” и ММК им. Ильича в 2021 году произвели 8,6 млн т стали, или 90% всей стали группы, по данным компании. В целом металлургический сектор обеспечивал около 80% доходов “Метинвеста”.

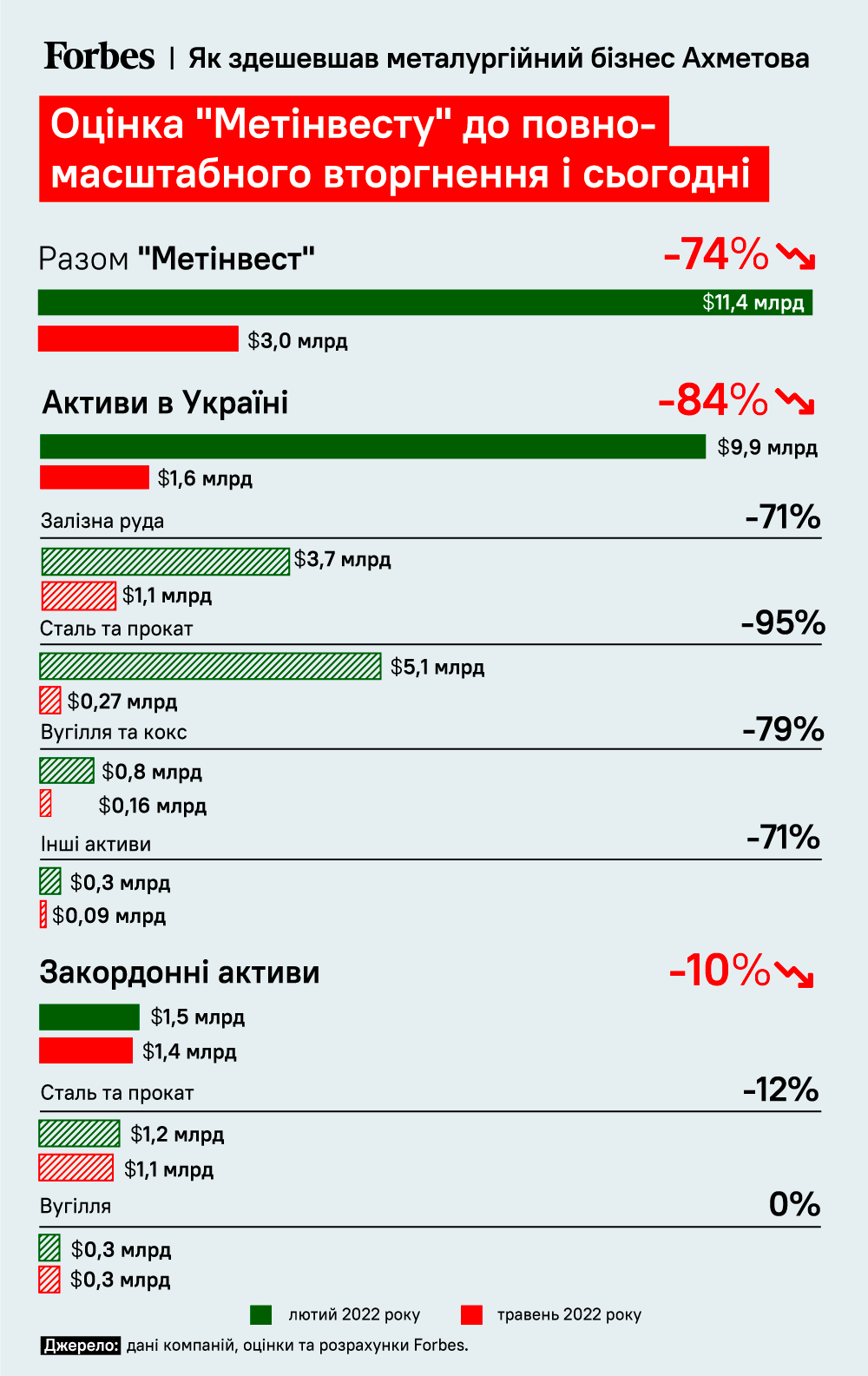

Война и утрата этих активов значительно ударила по капитализации. В преддверии российского вторжения Forbes оценивал “Метинвест” в $11,4 млрд. Текущая оценка почти в четыре раза ниже. Она позволяет “Метинвесту” оставаться самой дорогой частной компанией страны.

Метинвест рассматривает возможность возобновить производство на поврежденных активах в Мариуполе после после его освобождения от российских войск, сообщили в компании.

Бизнес-модель

Активы “Метинвеста” в Мариуполе были ядром металлургического бизнеса, говорит Александр Сирык, руководитель консалтинговой фирмы MCI. На эти заводы поставлялось 35—40% железорудного сырья из ГОКов “Метинвеста” в Днепропетровской области, подсчитал Александр Каленков, президент “Укрметаллургпрома”.

Из этого сырья мариупольские заводы производили стальную продукцию с большей добавленной стоимостью. Только четверть этой продукции продавалась в Украине, остальные шли на экспорт — в том числе в виде слябов для перекатных заводов “Метинвеста” в Англии и Италии. Метинвест покупал такие металлургические активы в Европе, которые могли работать на полуфабрикатах с заводов в Мариуполе, говорит Сирык.

Европейские активы, на которые “Метинвест” отправлял слябы без квотирования, позволяли обходить ограничения на поставки проката в ЕС. Такая бизнес-модель отдавала “Метинвесту” предпочтение в конкуренции с российскими металлургическими компаниями. “Например, с Новолипецким металлургическим комбинатом, благодаря ближайшему расположению к Европе”, — говорит Сирык.

Не все европейские заводы “Метинвеста” зависят от мариупольских комбинатов. Например, болгарский перекатный Promet Steel “Метинвеста” работает на продукции из “Каметстали” в Днепропетровской области.

Инфографика: Максим Золоедов Переинтеграция

В настоящее время эта вертикальная интеграция группы практически разрушена, говорит Сергей Беленький, исполнительный директор Федерации металлургов Украины. Поэтому заводы “Метинвеста” в Англии и Италии оказались в затруднительном положении, говорит Сирык. Они вынуждены искать слябы по всему миру по более высоким ценам.

Вот пример: “Метинвест” платил в марте $1000 за тонну слябов, в то время как экспортная цена слябов из России была вдвое ниже, говорит Сирык. Компания должна выбирать — покупать более дорогие бразильские слябы или более дешевые из Ирана, который пребывает под санкциями. По данным Каленкова, перекатные заводы “Метинвеста” в Италии сейчас закупают слябы в Восточной Азии и Бразилии.

Без доступа к дешевым полуфабрикатам зарубежным активам “Метинвеста” будет трудно выдерживать конкуренцию, считает Сирык. Один из вариантов решения проблемы — расширение Promet Steel “Метинвеста” в Болгарии и создание на его площадке сталеплавильного передела, обеспечивающего потребности итальянских и английского заводов. Реализация такого проекта, по оценке Сирыка, может длится 4—5 лет и будет стоить от $5 до $10 млрд.

Другой вариант — продать перекатные заводы в Англии и Италии.

“Это может быть не так просто, даже несмотря на то, что, например, Trametal “Метинвеста” называют мерседесом среди перекатных заводов”, — говорит Сирык. “Рынок подобных активов очень узок, на нем не так много игроков, имеющих доступ к дешевым полуфабрикатам”, — говорит он.

К примеру, один из возможных покупателей завода Trametal, по его словам, это итальянская Marcegaglia. Эта компания имеет свой перекатный завод по соседству с метинвестовским и благодаря такой покупке может усилить свои позиции на рынке. Forbes оценил Trametal в феврале этого года почти $500 млн, но реальная цена продажи может быть значительно меньше, говорит Сирык.

Ставка на руду

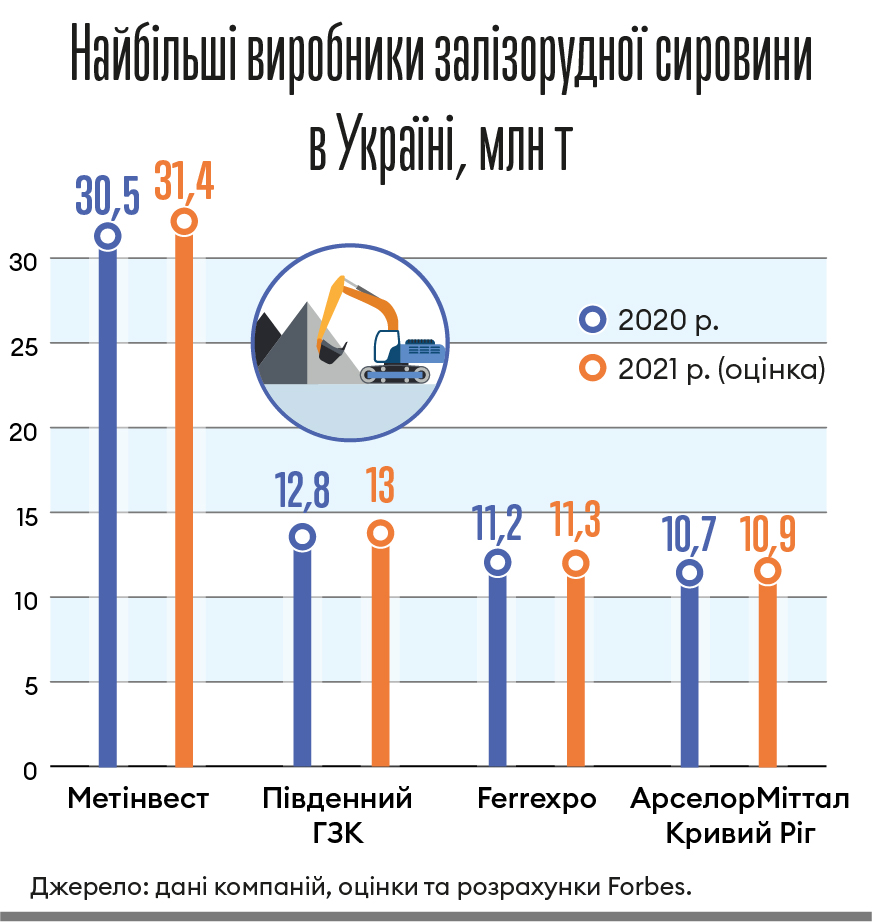

Метинвест сейчас может сконцентрироваться на своих добывающих активах, которые являются вторым важным ядром компаний, говорит Сирык. По оценке бывшего аналитика Concorde Capital Дмитрия Хорошуна, если “Метинвест” потеряет активы в Донецкой области, но сохранит ГОК в Кривом Роге, компания потеряет до 40—50% прибыли по показателю EBITDA. “Метинвест” с большой вероятностью сможет продолжать обслуживать существующие долги и даже развивать ГОК”, — говорит Хорошун.

Он уточняет, что этот прогноз базируется на том, что украинские порты будут деблокированы как можно раньше, что позволит ГОК “Метинвеста” работать на полную мощность и экспортировать всю свою продукцию.

В противном случае потери будут выше. Насколько? Сложно прогнозировать, поскольку боевые действия еще продолжаются, говорит Хорошун.

Инфографика: Леонид Лукашенко

ГОКи “Метинвеста” сейчас работают на 40% от довоенных объемов, поскольку не могут реализовывать всю свою продукцию на экспорт. Пока неизвестно, сколько “Метинвест” экспортирует руды. В компании не стали разглашать эти данные. Дмитрий Чурин, руководитель аналитического отдела ИК Eavex Capital, предполагает, что горнодобывающие активы компании сейчас в основном работают на склад.

Единственный индикатив, по которому можно делать предположение о будущем компании, — это котировки еврооблигации “Метинвеста”, говорит Чурин. Еврооблигации компании с погашением в 2026 году торгуются сейчас примерно на уровне 50% номинала и дают доходность к погашению 30%. Это лучше, чем по украинским суверенным еврооблигациям. Также это значительно лучше, чем по еврооблигациям ДТЭК, имеющей того же акционера, что и “Метинвест”, говорит Чурин.

“Есть пул инвесторов, которые полагают, что компания с точки зрения кредитоспособности даже лучше, чем государство Украина, — говорит он. — Рынок считает, что после завершения войны такие компании, как “Метинвест”, Kernel, МХП, смогут быстро восстановиться”.

Как мы считали

Forbes рассчитал стоимость “Метинвеста” в преддверии полномасштабного российского вторжения. Тогда она составила $11,4 млрд с учетом долей в “Запорожстали” и Южном ГОКе. Из этой суммы 37% приходилось на расположенные в Мариуполе ММК им. Ильича и “Азовсталь”, 32% — на горно-обогатительные комбинаты, 18% — на другие украинские компании группы, а остальные 13% — на зарубежные активы. Текущая оценка “Метинвеста” составляет $3 млрд. Она учитывает потерю обоих мариупольских меткомбинатов. Для остальных активов на территории Украины применен дисконт от 60 до 80%

Игорь ОРЕЛ, Владимир ЛАНДА, Константин ГНЕННЫЙ

Что скажете, Аноним?

[19:27 27 июля]

[19:14 25 июля]

[07:00 24 июля]

Почему в украинские порты не заходят корабли и какие будут последствия

18:10 27 июля

16:10 27 июля

14:40 27 июля

14:30 27 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.