ПАРТНЁРЫ

Акцизные налоги устанавливаются с двумя целями: с одной стороны, искусственно уменьшить потребление определенных видов товаров за счет эластичности спроса. С другой — наполнять бюджет способом, менее вредным, чем большинство других налогов.

Однако для ощутимого влияния на спрос такие налоги должны быть достаточно обременительными, что создает сильный стимул для уклонения от них, превышающий обычные стимулы для уклонения от косвенных налогов. Тем более что акциз налагается на НДС. Соответственно, акцизы нуждаются в специальных мерах администрирования, призванных уменьшить уклонение.

Но, несмотря на применение таких мер, “черный” и “серый” рынки подакцизных товаров остаются немаленькими даже в развитых странах. Основными наполнителями таких рынков являются контрабанда из стран, где акцизы ниже. Или нелегальный ввоз товаров, производимых на экспорт, и, соответственно, не обложенных косвенными налогами.

Также в странах, где есть внутреннее контрафактное производство, и, в некоторых случаях путем создания схем со злоупотреблением режимом duty free. Налоговые и таможенные органы должны постоянно заниматься поиском и закрытием соответствующих схем в режиме “кота-мыши”. Ибо наличие сильного стимула приводит к тому, что преступники придумывают все более изощренные схемы уклонения. Но они иногда наоборот вступают в сговор с теми, кто призван их ловить, что особенно характерно для стран с меньшим качеством государственного управления, таких как Украина.

Отметим также, что кроме сугубо фискального эффекта контрафактная продукция не подлежит никаким проверкам качества и соответствия. Поэтому часто бывает ненадлежащего качества и может даже нести дополнительный вред здоровью потребителей или двигателям автомобилей.

Успех противодействия уклонению от акцизных налогов, как и в других подобных случаях, измеряется путем tax compliance gap. Это разрыв между суммами налоговых поступлений, которые должны поступить в бюджеты всех уровней при полной уплате налога в соответствии с действующим законодательством, и фактически уплаченными суммами.

В случае подакцизных товаров эта задача аналогична оценке доли таких товаров, которая, вероятно, была потреблена, но не была официально продана с уплатой всех налогов, в том числе акцизных. Поскольку объем официальных продаж и поступлений от него известен, задача измерения успешности администрирования акцизных налогов сводится к реалистической оценке реального потребления.

Эти налоги фискально важны. В 2022 году общие поступления от акцизов составили 115,4 млрд грн, или 8,6% всех налоговых поступлений. Правда, львиную долю составили акцизы на три вида товаров: табачные изделия (прежде всего — сигареты), которые дали около половины всех поступлений, горючее (не считая даже того, что в течение нескольких месяцев этот налог не взимался) и алкогольные изделия.

Вместе с тем вредный акциз на транспортные средства и кузова составил только 5 млрд грн. И те были бы, скорее всего, компенсированы увеличением поступлений от НДС в случае его отмены.

Но немалыми были и условные недопоступления. Злоупотребления, особенно с табачными изделиями и алкоголем, приобрели такие угрожающие масштабы, что в Верховной Раде была создана специальная временная следственная комиссия (ВСК) по расследованию проблемы.

По приблизительным расчетам, выполненным специалистами Экономической экспертной платформы по просьбе ВСК (детали методологии — в аналитической работе), в первом квартале 2023 года доля контрафактной продукции, с которой не уплачен акциз, составила немалые суммы.

Наблюдается тенденция роста, связанная, очевидно, со стремительным ростом налоговой нагрузки, которая не была должным образом подкреплена институциональной способностью для надлежащего администрирования налога. Особенно борьбой с “тенью”.

Правда, благодаря последним усилиям правоохранительных органов (в частности, из-за давления со стороны ВСК), уровень тени в последние два месяца имел тенденцию к уменьшению до 18%. Впрочем, это тоже очень много. Особенно учитывая большую фискальную роль этого акциза.

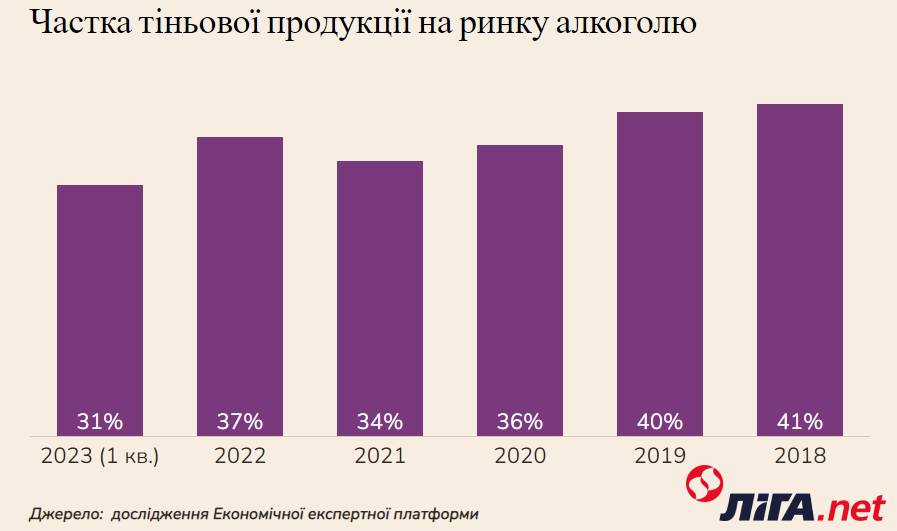

Для алкогольной продукции ситуация гораздо хуже в размерах теневой доли. Однако тенденция в большинстве своем положительная. За исключением прошлого года, очевидно из-за увеличения спроса с одновременной потерей контроля над частью мощностей. Результат на графике.

Получше сегодня тенденция — на рынке горючего, который исследовался двумя методами. Согласно первому из них, размер “тени” снизился до 12% в 1-м квартале 2023 года. Согласно второму варианту — до 8-9%.

Это, скорее всего, связано с глубокой структурной перестройкой этого рынка, произошедшей в прошлом году. А также с уменьшением налогов на горючее на период военного положения. Речь идет об отмене акциза в течение части 2022 года и установлении ставки НДС в 7%, действующей по сей день. Однако, согласно оценкам, уменьшение теневого сектора началось еще в 2021 году, что свидетельствует об успехах в администрировании.

Следует отметить, что приведенные оценки наиболее точны относительно табака. В этом случае имеются, среди прочего, современные данные опросов с небольшими интервалами измерения. Остальные оценки являются менее надежными. Но общие тренды совпадают с оценками легальных участников рынка. Графически ежеквартальные оценки тени в подакцизных товарах и оценка в целом наибольших схем теневой экономики Украины изображены на дашборде.

Согласно приведенным расчетам, из этих трех групп подакцизных товаров — табака, алкоголя и топлива — государство потеряло около 50 млрд грн поступлений только в 2022 году.

Главные выводы совпадают со сделанными ВСК. Качество работы Государственных налоговой и таможенной служб (ГНС и ГТС) и Бюро экономической безопасности (БЭБ), отвечающих за соблюдение законодательства при изготовлении/импорте подакцизных товаров и уплате соответствующих налогов, в целом неудовлетворительное.

В частности, в Украине недавно свободно работали десятки фабрик по незаконному производству сигарет. И их количество увеличивалось. Работали тысячи “левых” заправок и десятки “мини-НПЗ”. В последнее время количество и первых, и вторых, радикально уменьшилось.

Также работали сотни подпольных производств крепкого алкоголя. Из-за своей относительной простоты они могут быть размещены даже в гараже и не поддаются учету. И это не говоря уже о “третьих сменах” на легальных заводах и продаже безакцизного спирта через неофициальные каналы.

Очевидно, все эти теневые производства имели крепкие “крыши”. В том числе в вышеперечисленных государственных органах. В противном случае трудно объяснить, почему их не трогали годами.

Задействованные сейчас способы борьбы также работают неудовлетворительно. Давно действуют требования по продаже подакцизной продукции исключительно через регистраторы расчетных операций (РРО). Несмотря на это с ведением полного товарного учета на основании первичных документов доля контрафактной продукции была большой. И раньше, и сейчас ее можно приобрести не только у уличных торговцев или в интернете, но и в респектабельных сетевых супермаркетах.

Это свидетельствует о том, что даже новейшие фискальные РРО по необходимости относительно дешево обходятся техническими средствами. А первичные документы тоже недорого снабжаются “конвертами” или “однодневками”.

Поэтому борьба с контрафактной продукцией на уровне конечной реализации мало продуктивна. Особенно учитывая огромное, измеряемое многими сотнями тысяч, количество точек такой реализации, включая полностью неофициальные.

Кроме того, не затрагивая корни проблемы, ее невозможно преодолеть. Если продукт произведен либо завезен, то каналы реализации найдутся всегда. Однако те, кто стоит у истоков контрабанды и контрафакта, любят отвлекать усилия на борьбу с последствиями, чтобы не затронули их самих, то есть причины.

Вместе с тем, борьба с корнями проблемы дает неплохие результаты, как показывают рынки горючего и сигарет. В частности, благодаря уничтожению нескольких подпольных производств и давлению на владельцев Винниковской табачной фабрики доля “тени” начала уменьшаться как описано выше, и в мае, согласно предварительным данным, составляла уже 16%.

Сейчас появилась надежда на улучшение ситуации, особенно, если удастся перезагрузить ведомства, ответственные за борьбу со злоупотреблениями в этой сфере. Однако увеличение поступлений должно быть использовано для уменьшения других налогов. Прежде всего, реформы корпоративного налога — введение налога на вывод капитала (НнВК) вместо налога на прибыль — и налоговой нагрузки на фонд оплаты труда.

Владимир ДУБРОВСКИЙ, эксперт Экономической Экспертной Платформы, старший экономист CASE Украина

Что скажете, Аноним?

[07:20 01 августа]

[10:46 31 июля]

13:00 01 августа

12:30 01 августа

12:00 01 августа

11:30 01 августа

11:00 01 августа

10:45 01 августа

10:30 01 августа

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.