ПАРТНЁРЫ

Государство предпринимает первую серьезную попытку возродить в РФ отрасль редкоземельной металлургии (РЗМ), по сути, развалившуюся вместе с СССР. Принятая Минпромторгом программа стоимостью 145 млрд руб. масштабна: мощности отрасли к 2020 году должны в 20 раз превысить текущие потребности страны. Теоретически это может сделать Россию крупным экспортером РЗМ, но ей придется бороться за рынки с монополистом — Китаем, другими странами, приступившими к подобным проектам намного раньше, а также с нелегальными импортерами и “серыми” схемами.

В середине октября глава Минпромторга Денис Мантуров представил президенту Владимиру Путину программу развития редкоземельной промышленности РФ до 2020 года. Она предполагает полное импортозамещение и выход на производство 20 тыс. тонн продукции в год — в 20 раз больше, чем потребляет страна, и в 2,5 раза больше, чем выпускали в СССР. Программа оценивается в 145 млрд руб., из которых 23,5 млрд руб. должно выделить государство. В бюджете на 2014-2016 годы уже учтено на эти цели 6,6 млрд руб. (НИОКР, разведка и постановка на учет месторождений), остальные средства будут выделены позже — в основном для субсидирования процентных ставок по кредитам.

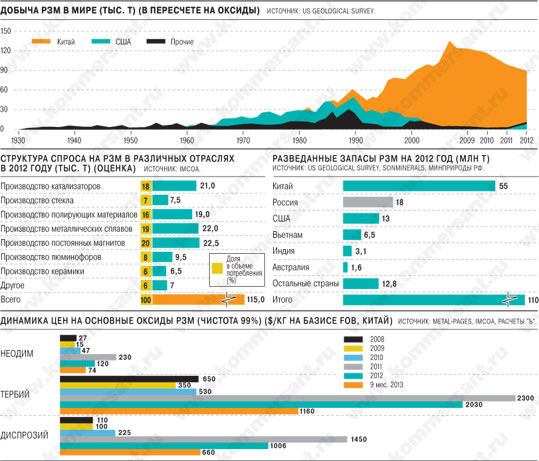

Редкоземельные металлы — это 17 элементов, они используются в разных отраслях (см. диаграммы). По данным US Geological Survey (USGS) и Industrial Mineral Company of Australia (IMCOA), в 2012 году в мире было добыто 110 тыс. тонн РЗМ в пересчете на оксиды (без учета скандия) при спросе 115 тыс. тонн. В денежном выражении рынок оценивается в $5 млрд в год. IMCOA прогнозирует рост производства к 2016 году до 180 тыс. тонн за счет ввода новых мощностей, тогда как потребление составит не более 165 тыс. тонн. Россия потребляет в год всего 700-900 тонн оксидов редкоземельных металлов (РЗО, товарная продукция), свыше 70% приходится на входящие в “Ростех” “Российскую электронику” и “Швабе”, 20-25% — на “Росатом”, остальное — на металлургов, нефтехимиков и других потребителей.

Гонка за лидером

В СССР производство РЗМ зародилось в середине 1950-х в ходе технологической и оборонной гонки с США. Поскольку руды РЗМ радиоактивны, отрасль была отдана Минсредмашу, курировавшему атомпром. В год выпускалось до 8,5 тыс. тонн РЗО, которые не только полностью покрывали внутренние потребности, но и экспортировались. Это была треть от общемирового выпуска, а уступал СССР только США и Франции. РЗО выпускались на девяти заводах в РСФСР, Казахстане, Киргизии, Эстонии и на Украине. После распада СССР связи в отрасли начали рушиться, а объемы производства — сокращаться. По наблюдениям экспертов из входящего в “Росатом” ВНИИХТа, спаду способствовала и конверсия ВПК, потреблявшего не менее половины РЗО.

До начала 1990-х годов основным производителем РЗМ были США: в 1986 году при общем объеме рынка в 36,5 тыс. тонн РЗО на них пришлось свыше 17 тыс. тонн. Располагающий более 40% мировых запасов РЗМ Китай в 1986 году произвел всего 6 тыс. тонн, но ускоренное развитие отрасли в стране на фоне госдотаций привело к тому, что уже с середины 1990-х годов КНР обеспечивала половину мировых поставок, а с 2000-х годов завладела рынком. Сейчас Китай выпускает до 95% РЗО, основной производитель — Inner Mongolia Baotou Steel Rare-Earth.

В 2010 году правительство Китая, в последние годы активно увеличивавшее размер экспортных пошлин на РЗМ и сокращавшее квоты на их добычу, объявило, что вводит и квотирование экспорта из-за возросших внутренних потребностей. Это привело к резкому скачку цен и появлению госпрограмм по РЗМ во всех странах мира. По данным Innovation Metals Corp., к 2012 году за пределами Китая было уже 440 проектов РЗМ в 37 странах. Крупнейшие — у американских Molycorp (19,5 тыс. тонн) и Rare Element (10 тыс. тонн), австралийских Arafura (20 тыс. тонн) и Lynas (11 тыс. тонн), канадских Avalon (10 тыс. тонн) и Quest (12 тыс. тонн), котирующейся на бирже Торонто Frontier (20 тыс. тонн).

В РФ остался действующим, по сути, только Соликамский магниевый завод (СМЗ), который может производить около 2 тыс. тонн концентрата РЗМ в год, перерабатывая руду Ловозерского ГОКа (Кольский полуостров): Московский завод полиметаллов и Пышминский ОХМЗ прекратили выпуск РЗМ из-за проблем с поставками сырья из Казахстана. У СМЗ регулярно менялись инвесторы. Наиболее заметными были Russian Growth Fund Гарри Каспарова и партнеров, а также контролировавшие до 2011 года “Сильвинит” Петр Кондрашов и Анатолий Ломакин. Последние в 2000-х годах взялись восстанавливать производственную цепочку РЗМ, купив Ловозерский ГОК и эстонский Silmet, куда поставлял концентрат СМЗ. Но с продажей “Сильвинита” “Уралкалию” инвесторы отказались и от РЗМ: СМЗ и Ловозерский ГОК отошли структурам, близким к основному акционеру “Уралкалия” Сулейману Керимову, а Silmet купил эстонский бизнесмен Тийт Вяхи и почти сразу перепродал Molycorp. После этого СМЗ значительно сократил поставки на Silmet и, по информации “Ъ”, сейчас в основном перерабатывает концентрат по толлинговым схемам в Казахстане (в компании отказались от комментариев).

Прочие попытки возродить отрасль были еще менее успешными (см. “Ъ-Онлайн”). В 2010 году по инициативе главы “Росатома” Сергея Кириенко была создана рабочая группа по РЗМ, куда затем вошли представители “Ростеха”. Но разработка программы затянулась из-за “не вполне очевидных перспектив”. Так, по данным ВНИИХТа и “Гиредмета” (входит в “Росатом”), содержание суммы РЗО в большинстве месторождений в РФ редко выше 1%, а среднее содержание месторождений КНР — 5%.

Узкий круг инвесторов

Подтолкнуло зависшую программу появление нового потенциального инвестора. Источники “Ъ” в отрасли рассказывают, что группа ИСТ Александра Несиса несколько лет назад начала исследовать перспективы проектов РЗМ, в частности, по разработке монацитовых складов в Красноуфимске и Томтора. Свердловский монацит должен был стать не столько самостоятельной историей, сколько объектом отработки технологий и формирования команды. В то же время “Ростех”, рассматривая тему РЗМ как важную для оборонной промышленности, пролоббировал закрепление за собой права ведущего разработчика и исполнителя госпрограммы, в том числе в части добычи. В результате ИСТ, заинтересовавшись Томтором, обнаружила “куратора от государства”. Но, говорят собеседники “Ъ”, интересы удалось совместить: “Ростеху” был нужен партнер с компетенциями в металлургии и горной добыче, а ИСТ получила серьезного лоббиста и потребителя.

Как итог — СП группы ИСТ и “РТ-Глобальные ресурсы” планирует в течение трех лет вложить $1 млрд в Томтор, отработку купленных в сентябре отвалов монацита и создание гидрометаллургического завода. Мощности производства, которое должно быть запущено в 2017-2018 годах, составят 4,5 тыс. тонн феррониобия и 10 тыс. тонн РЗО в год. В ООО “ТриАрк Майнинг” 50% плюс 1 акция — у ИСТ, 25% плюс 1 акция — у “РТ-Глобальные ресурсы”, а остальное — у некоего инвестфонда, бенефициары которого не раскрываются (формально долей владеет кипрская Decerno Co Ltd.). По данным “Ъ”, одним из соинвесторов, стоящим за фондом, может стать бизнесмен Сергей Адоньев (он отказался от комментариев).

Вице-президент группы ИСТ Николай Добринов считает, что СП позволит создать глобального игрока с долей рынка минимум 5%. “Это серьезный вызов”,— признает топ-менеджер. По его словам, “ТриАрк Майнинг” будет в равной степени ориентирован на запросы отечественных потребителей и на экспорт. Ключевым активом должен стать Томтор, запасы которого составляют 154 млн тонн руды с содержанием оксидов ниобия 6,71%, иттрия — 0,6%, скандия — 0,048% и тербия — 9,53%. Для обеспечения доли рынка в 5% на Томторе нужно ежегодно добывать до 150 тыс. тонн руды. Экономические показатели проекта не раскрываются. У сопоставимого проекта разработки месторождения Нечалачо в Канаде стоимостью $1,57 млрд (инвестор — Avalon Rare Metals), по расчетам на весну, IRR предполагается на уровне 19,6%, а NPV должна составить $900 млн. В 2014 году СП должно получить лицензию на Томтор, а в 2015 году приступить к разработке. В Минприроды говорят — проект распоряжения о начале процедуры выдачи лицензии “проходит завершающие согласования”.

В “Ростехе” отмечают, что госкорпорация сможет забирать оговоренную часть прибыли СП произведенным сырьем. “Ростех” рассматривает возможность организации производства постоянных магнитов с использованием РЗМ и получение лицензий на разработку месторождений за рубежом. По данным “Ъ”, “ТриАрк Майнинг” также может заинтересовать Чуктуконское месторождение РЗМ в Красноярском крае — оно уступает по качеству руды Томтору, но уникально по составу элементов. В Минприроды говорят, что готовят программу по предоставлению новых участков РЗМ в 2014-2015 годах.

Но Минпромторг рассчитывает и на других инвесторов. Более 10 млн из 18 млн тонн РЗМ на балансе сосредоточены в восьми месторождениях апатит-нефелиновых руд Хибинской группы, которые разрабатывают “Акрон” и “Апатит”. Теоретически на базе этих месторождений можно получать до 80 тыс. тонн РЗО в год, считают в Минприроды. Но компании до сих пор не извлекали РЗМ из фосфогипса — низкое содержание редкозема делало переработку нерентабельной. В то же время один из крупных потребителей — “Росатом” — пока не заявляет больших проектов в области РЗМ. Источники “Ъ” утверждают, что “Росатом” вообще “оттесняется” от программы по РЗМ. Собеседник “Ъ”, близкий к “Росатому”, говорит, что в госкорпорации сосредоточены все компетенции по добыче и переработке РЗМ в России, но ее НИИ “из-за формального подхода” не могут побеждать в конкурсах Минпромторга и “Ростеха”. Осенью Минпромторг провел четыре конкурса на НИОКР в рамках программы. Большинство выиграли компании и НИИ “Ростеха” (на 1,6 млрд руб.) и ФГУП “Всероссийский институт авиационных материалов” (1,19 млрд руб.).

Факторы риска

Между тем эксперты сомневаются в реалистичности программы (см. интервью на этой странице). По расчетам Минпромторга, в РФ спрос на РЗМ к 2020 году вырастет до 5-7 тыс. тонн, по оптимистичному прогнозу — до 13 тыс. тонн. “Нельзя ожидать, что в стране в одночасье появится мощное производство электромобилей, ветрогенераторов, энергосберегающих ламп и других новых высокотехнологичных производств”,— признают в “Ростехе”. Но, подчеркивают там, наличие сырьевой базы будет серьезным стимулом для их развития, а возможно, и переноса в Россию из других стран. В любом случае в расчетах предусмотрен экспорт 7-10 тыс. тонн в год, если программа будет реализована в полном объеме.

Источники “Ъ” в отрасли отмечают, что производители РЗМ столкнутся с двумя основными проблемами — волатильностью цен и значительным объемом “серых” поставок из Китая. Так, стоимость оксида церия рухнула со $100 за 1 кг в период пиковых цен 2011 года до $6 за 1 кг к ноябрю 2013 года. По словам собеседников “Ъ”, причиной стал рост производства теми же китайцами. Сейчас они сдерживают поставки на рынок, говорят в отрасли, но не все соблюдают правила игры. “Квота на экспорт РЗО из Китая в 2012 году составляла около 30 тыс. тонн и, по официальной статистике, не была выбрана, но подсчеты показывают, что всего на мировой рынок пришло из Китая до 50 тыс. тонн РЗО”,— поясняет один из собеседников “Ъ”. Поставки идут через Вьетнам и Гонконг по демпинговым ценам. “В России почти нет крупных потребителей, которые могли бы закупать десятки-сотни тонн РЗО в год, кроме структур “Ростеха” и нефтехимиков, а мелкие потребители как раз берут нелегальный товар малыми партиями у посредников”,— говорит он. Официально структура даже легального импорта РЗМ в Россию не раскрывается, а крупные потребители и трейдеры отказываются говорить об этом. Столь же непрозрачен вторичный рынок РЗМ, существующий за счет переработки отходов и техники. В США такие компании, в основном перерабатывающие лом постоянных магнитов, поставляют незначительные объемы, отмечают в USGS.

Еще одним фактором риска для российских проектов остаются конкуренты из бывшего СССР. Так, в ноябре 2012 года в Степногорске (Казахстан) заработала Sareco — СП “Казатомпрома” (51%) и японской Sumitomo, которое планирует выпускать до 1,5 тыс. тонн концентрата РЗМ. В 2012 году власти страны пригласили к разработке месторождений РЗМ южнокорейских инвесторов.

Анатолий ДЖУМАЙЛО, Анна БАЛАШОВА

Почему химики не добывают РЗМ

В октябре 2012 года свои планы по РЗМ представило премьеру Дмитрию Медведеву “Фосагро” (выпуск около 2 тыс. тонн РЗО в год). “Акрон” планирует с 2014 года наладить выпуск РЗО на опытном производстве в Новгороде (200 тонн в год). Близкие к химическим компаниям источники “Ъ”, впрочем, говорят, что пока говорить о масштабном производстве РЗМ преждевременно, а в принятой программе или слишком велика доля оптимизма, или сильно стремление вернуться к плановой экономике. В программе есть некое сходство с советским госпланом, соглашается один из собеседников “Ъ”, задействованных в ней, но это неплохо: отрасли нужен толчок для развития. Николай Добринов из группы ИСТ уверен, что предусмотренная господдержка этому поможет.

Проекты “Росатома” в области РЗМ

“Атомредметзолото” сейчас производит коллективный концентрат РЗМ и оксид скандия из урановых растворов в ЗАО “Далур” и ОАО “Хиагда”. В “Далуре” есть частный партнер — ООО “Интермикс Мет”, которое перерабатывает концентрат на своем заводе в Лермонтове (Ставропольский край) и готово вложить в расширение проекта 500 млн руб. Но пока выпуск концентрата на предприятии составляет 24,5 тонны в год, а к 2023 году должен увеличиться всего до 134 тонн. “Интермикс Мет”, торгующий в том числе и РЗО, принадлежит на паритетных началах Сергею Чаку и Сергею Махову. Последний в 2005—2010 годах был топ-менеджером структур холдинга “Главстрой” Олега Дерипаски. В “Интермикс Мет” отказались обсуждать свои проекты.

Как пытались возрождать отрасль РЗМ в России

В 1999—2002 годах готовился проект переработки монацитового концентрата со складов в Красноуфимске (Свердловская область), в 2005 году “Росатом” и АЛРОСА объявляли проект строительства завода для переработки руды Томторского месторождения (Якутия). Но экономика обоих проектов не выдерживала конкуренции с тогда очень дешевой китайской продукцией. В 2003 году на базе Забайкальского ГОКа было открыто производство тантала и ниобия, которые, строго говоря, относятся к редким металлам, а не к РЗМ, но из-за падения цен на тантал оно было остановлено уже в 2004 году (рассматривается возможность перезапуска). “Атомредметзолото” (АРМЗ; входит в “Росатом”, занимается добычей урана) в 2011 году изучало возможность создания СП для добычи РЗМ в Казахстане с “Казатомпромом”, но партнерство не сложилось.

Инвестиции с возвратом

В 2013—2016 годах на проведение НИОКР по программе развития РЗМ в России должно быть выделено из бюджета 4,6 млрд руб. Со стороны государства конкурсы проводит Минпромторг, где подчеркивают, что в условия договоров впервые заложен механизм возврата бюджетных средств. Победители должны внедрить технологии на своем либо партнерском производстве и гарантировать его выход на заданные объемы выпуска продукции и выручки. Если технологии себя не оправдают, то подрядчики должны будут вернуть деньги.

Что скажете, Аноним?

[07:00 24 июля]

Почему в украинские порты не заходят корабли и какие будут последствия

[18:17 23 июля]

[07:00 23 июля]

14:00 24 июля

11:50 24 июля

11:00 24 июля

10:30 24 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.