ПАРТНЁРЫ

Євросоюз майже відмовився від російського газу. Запасів блакитного палива на проходження зими вистачає, а його вартість на європейських біржах знизилася до рівня 2021 року.

За два роки країни блоку витратили сотні мільярдів євро на субсидування газових цін, прискорили проєкти із “зеленої енергетики” та запустили будівництво десятків СПГ-терміналів.

Тепер вони можуть видихнути з полегшенням, проте не надовго. На горизонті маячить ще один геополітичний виклик: відмова від китайської сировини. Десять років тому про це не могло бути й мови, однак зараз скорочення залежності від Пекіна — реальний порядок денний у владних кабінетах Європейського Союзу.

Причина проста: торгівля дедалі частіше використовується як зброя, а відносини з Китаєм псуються ледь не щодня.

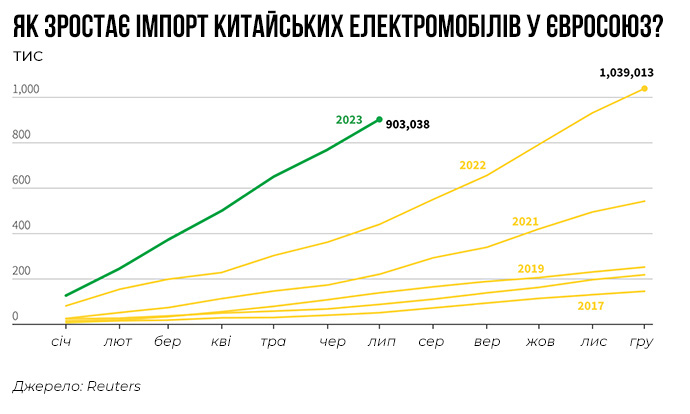

Першим тривожним дзвіночком майбутнього торговельного конфлікту між Брюсселем та Пекіном стали китайські електромобілі, які захоплюють європейський ринок. Так у ЄС утворилася група держав, яка прагне обмежити ввезення товарів з КНР.

Крім того, блок дедалі більше втягується в американсько-китайську торговельну війну. З останнього — влада США натиснула на нідерландську компанію ASML та зірвала постачання Пекіну передового обладнання для виробництва мікрочипів.

Китай десятки років будував технологічні ланцюги з видобутку та обробки критичних металів та мінералів, які потрібні для виробництва сучасної техніки. КНР стала великим монополістом і неодмінно скористається цим важелем впливу в торговельних суперечках.

Щоб убезпечити себе від майбутніх шоків, Євросоюз зобов’язався урізноманітнити джерела постачання китайської сировини та почати обробляти її самотужки. Щоправда, зробити це буде в рази складніше, ніж відмовитися від російського газу.

Країна-монополіст

У центрі уваги — 34 елементи з таблиці Менделєєва, які ще називають критичною сировиною. Деякі з них загальновідомі, наприклад, нікель, літій чи титан. Про деякі пересічна людина востаннє чула на уроках хімії: германій, скандій або ванадій.

Без усіх цих елементів виробництво сучасної техніки неможливе. З літію роблять акумулятори, з кремнію — мікросхеми, з бору — вітряні турбіни, з вольфраму — технології вібрації для смартфонів.

Головним їх постачальником, а подекуди монополістом є Китай. На ринку критичної сировини йому пощастило майже в усьому: від багатих природних родовищ до нескінченного джерела робочих рук.

КНР не зупинилася на видобутку металів і почала освоювати їх обробку. Десятиліттями Китай залучав інвестиції, будував виробничі ланцюги та включав їх у підприємства всередині країни. Зрештою, там утворився унікальний бізнес-клімат, де технологічні компанії можуть купити більшість компонентів, не перетинаючи кордони.

Скоро китайцям стало тісно на батьківщині і вони почали купувати родовища мінералів за кордоном. Інвестиції полилися в сусідню М’янму, багату на рідкоземи. Руду звідти вивозять, переробляють та отримують додану вартість.

Китайські інвестори активно освоюють ресурси Африки, де зосереджена третина світових запасів корисних копалин. З 2003-го по 2021 рік обсяг прямих інвестицій з КНР на континент зріс із 75 млн дол до 5 млрд дол.

Після Африки та Азії китайці почали скуповувати ”металеві” активи в Австралії та Америці. Для Сполучених Штатів це стало червоною лінією, адже сам Пекін забороняє продавати частки у своїх стратегічних видобувних компаніях.

Однак до конфлікту не дійшло. Кордони були відкритими, а оброблена китайська сировина лилася на експорт. Пекін видавав щедрі державні субсидії своїм компаніям, а також не обтяжував їх складними екологічними та трудовими стандартами, як це роблять західні країни. У результаті китайські метали опинилася поза конкуренцією.

Чим загрожує китайська монополія

Спочатку розташування шкідливих та енергомістких переробних заводів у Китаї було вигідне всім. Місцеві компанії плавили метали, а на Заході з них виробляли кінцеву продукцію. Однак Китай це не влаштовувало. Він хотів зосередити в країні якомога більше доданої вартості, тобто контролювати видобуток, обробку сировини і перетворення її на готовий продукт. У якийсь момент це почало шкодити інтересам інших країн.

У 2010-х роках Пекін на кілька років обмежив експорт рідкісноземельних металів. На той момент його частка на світовому ринку була близькою до 100%. Ідея була простою: ударити по конкурентах і дати перевагу власним виробникам техніки. Цю витівку китайцям пробачили.

Завдяки контролю над ключовими ресурсами та доступу на світовий ринок Китай опанував виробництво складної техніки, у тому числі критично важливих “зелених” технологій: електромобілів, сонячних панелей, вітряків.

Китайські товари з низки економічних причин виходять значно дешевшими за американські та європейські. Спроби західних країн конкурувати “за правилами” зазвичай закінчуються провалом. Наприклад, у 2010 році ЄС відмовився вводити додаткові мита для виробників сонячних панелей з КНР. Як наслідок — за кілька років вони захопили 80% ринку.

Подібна історія відбувається з електромобілями. На європейському ринку частка китайських машин за кілька років зросла з нуля до 8%, а у 2025 році сягне 15%.

Шеньчженська компанія BYD, що випускає електричні та гібридні машини, у 2023 році виробила більше за свого ключового американського конкурента Tesla. На це Ілон Маск заявив, що “без додаткових мит китайські виробники знищать конкурентів по всьому світу”.

Сполучені Штати ще у 2018 році відчули, що Китай має занадто багато неконкурентних переваг, тож вирішили обкласти його продукцію додатковими митами, чим розв’язали торговельну війну.

У Євросоюзі ж до останнього продовжували сповідувати ідеали “вільного ринку”. Однак зараз єврочиновники опинилися перед вибором: підвищувати мита для китайських товарів або спостерігати за фіаско власних виробників.

Час грає на руку Китаю. Вільних виробничих потужностей у країни багато, а попит на “зелені” технології зростає. Євросоюз поступається за всіма позиціями: від видобутку критичної сировини до виготовлення з неї товарів.

На кожну спробу впровадження додаткових мит Китай буде вводити контрсанкції. Він має чим відповісти: країна контролює 56% світових потужностей з обробки нікелю, 60% — германію, 60% — літію, 80% — галію, 80% — рідкісноземельних металів.

Євросоюз уже почав розслідування, після якого з високою ймовірністю обкладе китайські автомобілі додатковими митами. У відповідь Пекін може обмежити доступ до критичної сировини, яка потрібна для виробництва машин у ЄС. Це загрожує руйнівною торговельною війною.

Електромобілі штовхають ЄС на торговельну війну з Китаєм. Що відбувається?

Паралельно відбувається ще одна суперечка: США блокують продаж Китаю сучасних мікрочипів. У цьому також бере участь Євросоюз, адже нідерландська ASML є монополістом на ринку сучасного обладнання для виробництва чипів. Сполучені Штати не раз тиснули на компанію, щоб зірвати постачання обладнання в Китай.

У відповідь КНР обмежила експорт галію та германію, а згодом ввела посилений контроль за рідкоземами та графітом, що потрібний для виробництва акумуляторів.

Очікується, що до 2050 року попит лише на галій у ЄС зросте в 17 разів, тож китайські обмеження суттєво вдарять по європейській промисловості. Західні уряди вже оголосили про наміри інвестувати у власний видобуток та обробку критичної сировини. Щоб зберегти свою монополію, Пекін обмежив експорт обладнання для обробки рідкісноземельних металів, чим лише загострив конфлікт.

Економічних протиріч між західними країнами та КНР щодо стратегічної сировини та “зелених” технологій стає дедалі більше. Євросоюз прагне відновити свою промисловість на тлі російської агресії, а Китай шукає точки зростання для своєї закредитованої економіки. Оскільки продовження торговельних суперечок здається неминучим, у Євросоюзі вирішили превентивно почати відмовлятися від китайської сировини.

Як це зробити

Британський науковець Тім Уортстолл, який спеціалізується на критичних металах, закликає не недооцінювати силу ринку. Щойно Захід втратить доступ до галію, ціни на нього зростуть і знайдуться компанії, які інвестують у його виробництво та з роками компенсують дефіцит.

Однак якщо подивитися на ситуацію ширше, то виявиться, що надії на швидку відмову від китайської стратегічної сировини — лише мрія. Безліч світових покладів руди перебувають у Китаї або контролюються китайськими компаніями. Рудники та заводи з обробки Євросоюзу доведеться будувати з нуля в умовах жорстких екологічних стандартів та за високої вартості електроенергії.

Підтримати ЄС у цій ситуації може пошук ресурсів за межами власного континенту, у тій же Африці. Однак почати довгострокові проєкти в окремих країнах буде важко, адже там зростають китайський та російський впливи.

На відміну від західних держав, КНР не висуває політичних вимог до своїх африканських партнерів та не вводить санкції. Така прагматичність подарувала Китаю прихильність багатьох африканських країн, особливо — місцевих диктаторів.

Звісно, ситуація не безнадійна, адже поклади стратегічних металів є і в союзників — у Канаді, США, Австралії, скандинавських країнах. Проте за них доведеться конкурувати та інвестувати мільярди доларів. Перший крок для цього Євросоюз зробив наприкінці 2023 року, коли ухвалив закон “Про критичну сировину”. Ним Європарламент запровадив низку спрощень для інвесторів, які прагнуть виробляти критичні метали або “зелені” технології.

Члени блоку домовилися, що до 2030 року в ЄС зосередять 10% видобутку та 40% обробки критичної сировини, яку він споживає. Водночас на кожну країну “ззовні” припадатимуть не більше 65% постачань кожного елементу.

Financial Times пише, що ЄС уже не зможе досягти кліматичних цілей без китайської сировини. Однак побудова незалежних ланцюгів постачань може принаймні похитнути монополію Пекіна та посилити позицію західних країн у майбутніх торговельних конфліктах.

Риторика Євросоюзу на світовій арені стає дедалі жорсткішою щодо своїх традиційних партнерів. Безпека виробничих ланцюгів стає вагомим фактором для планування інвестицій.

Україні потрібно спостерігати й робити висновки. Розрив Заходу з Китаєм відчиняє вікно можливостей для залучення грошей у вітчизняні надра, багаті на літій, титан, германій, графіт. Щоб скористатися ситуацією повною мірою, доведеться стати зрозумілим та “непроблемним” партнером для західних інвесторів.

Что скажете, Аноним?

[23:58 20 июля]

[07:00 16 июля]

09:40 21 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.