{kind=link}

ПАРТНЁРЫ

Несподівана девальвація юаня в середині серпня викликала паніку на ринках.

Навіть помірне зниження курсу ренмінбі, яке дозволив собі китайський центральний банк, призвело до здешевлення валют багатьох інших країн.

Валютний “розпродаж” спричинив обвал біржових індексів. Водночас впали ціни на нафту. Ця дата, 24 серпня, увійшла в історію як “чорний понеділок”.

Останнім часом аналітики озвучують песимістичні прогнози для китайської економіки. Крім того, у медіа почастішали заяви про новий виток валютних війн.

Ослаблення юаня змусило низку країн корегувати валютні курси, аби вирівняти торговий баланс. Однак чи є лібералізація курсу ренмінбі загрозою для світу, зокрема для України, для якої Китай стає важливим торговельним партнером?

Амбітні плани

На перший погляд, девальвація юаня лише на 3% — не надто важлива подія.

Валюти інших країн азіатсько-тихоокеанського регіону — як японська єна та австралійський долар — за рік подешевшали значно більше. З січня 2015 року навіть сінгапурський долар втратив до американського долара близько 6,5%. Мексиканський песо лише в лютому впав на майже 13%.

За рік падіння курсів валют країн пострадянського простору — Азербайджану, Молдови, Білорусі, Росії, України — також характеризується двозначними цифрами. Навіть євро протягом останнього року ослаб більш ніж на 14%. Дешевшають валюти у різних кутках світу і значно більше, ніж юань.

Ренмінбі за останній рік втратив до долара всього 3,8%. Якщо ж додати до цього об'єм економіки Китаю і подивитися на його ВВП, який сягає 10 трлн дол, то ситуація постає зовсім в іншому світлі. Цікаво, що ні за азіатської кризи 1997 року, ні під час фінансового шторму 2008 року Китай не відпускав курс юаня.

Чому ж саме зараз центробанк Піднебесної зважився на девальвацію?

Динаміка курсу юаня до долара

Натисніть для збільшення. Джерело: tradingeconomics.com

Схоже, рішення Народного банку Китаю було зумовлене двома причинами.

По-перше — для подолання негативних тенденцій в економіці країни, що стало особливо помітно у липні 2015 року. У Китаї впав експорт, підсилилася дефляція, скоротилися продажі, промислове виробництво та капітальні вкладення.

Пекіну довелося думати над більш активними заходами для стимулювання економіки та досягнення запланованого показника зростання ВВП на 7%.

Девальвація юаня, вочевидь, також є способом допомогти китайським експортерам. Водночас виникають сумніви, що це була єдина мета Пекіна, адже недавнє падіння ренмінбі не досягло навіть 4%, тоді як обсяги китайського експорту в липні, наприклад, скоротилися на 8%.

По-друге, дії китайського центробанку, очевидно, мали ще один підтекст. Девальвація юаня може бути кроком на шляху до мрії Піднебесної перетворити ренмінбі на міжнародну резервну валюту. Китай давно хотів потрапити у “клуб обраних”, які впливають на вартість віртуальної валюти МВФ — SDR.

Зараз у кошик валют, які визначають вартість SDR, входять долар, євро, єна та фунт. Закріплення за юанем статусу п'ятої резервної валюти означає для Китаю збільшення глобального авторитету, отримання більшої влади у світовій фінансовій системі та торгівлі, особливо в азіатському регіоні.

Китай і раніше озвучував план, згідно з яким він збирається досягти зростання ролі ренмінбі у світі. Передбачалося запровадження розрахунків з іноземними партнерами у юанях, відкриття ринку довгострокових капіталів, заохочення іноземних фінансових установ, які поповнятимуть резерви юанями.

Водночас МВФ умовою включення юаня у кошик резервних валют називає збільшення гнучкості ренмінбі і повну лібералізацію валютного ринку країни за кілька років. У цьому контексті девальвація юаня може виглядати виправданою.

Принцип доміно

Китайська економіка сповільнюється вже півтора року. Це негативно впливає на інші країни, зокрема на держави, які експортують в Китай сировину та пальне, а також на ті, що постачають в Піднебесну товари та комплектуючі.

Не дивно, що несподівана девальвація юаня викликала занепокоєння на валютних ринках та призвела до падіння курсів інших валют. Паніка зачепила валюти країн азіатсько-тихоокеанського регіону та валюти ринків, що розвиваються.

Здешевлення юаня — це точка відліку нової хвилі валютних війн, зауважує керівник інформаційно-аналітичного центру Forex Club в Україні Микола Івченко.

Так, 12 серпня на тлі новин про падіння юаня на 1,4% впав курс індонезійської рупії. Малайзійська валюта скотилася нижче 4 рингітів за долар вперше за 17 років. До піврічного мінімуму обвалився російський рубль, на який і так тиснули ціна на нафту та санкції на ринку запозичень.

До валютних війн долучилися і країни, які експортують в Китай сировину. Ще 11 серпня на 1,7% знизився aстралійський долар та на 1,3% новозеландський долар.

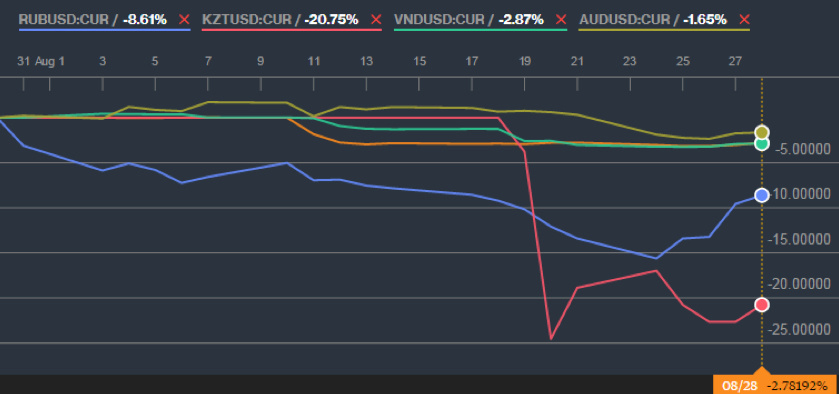

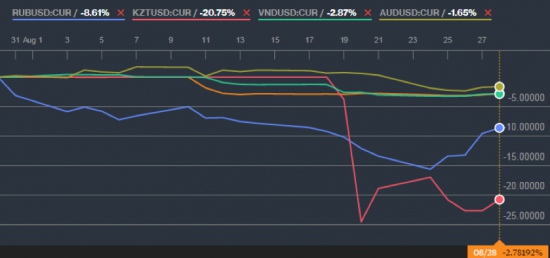

Як сигнал для особливо активних дій сприйняв девальвацію юаня Казахстан, який експортує азіатському гіганту нафту. Спочатку центральний банк країни прийняв рішення про разову 5-відсоткову девальвацію, розповідає Івченко.

За його словами, наступного дня було прийняте рішення перейти до інфляційного таргетування і плаваючого курсу. Протягом дня відбулася девальвація на 35%. “Казахстан, розуміючи, що інші країни, очевидно, підуть шляхом зниження курсів, не став чекати і девальвував тенге навіть більше, ніж потрібно”, — каже експерт.

Динаміка курсів юаня (оранжевим), рубля (блакитним), тенге (рожевим), донга (зеленим), австралійського долара (жовтим) до долара США за місяць

Натисніть для збільшення. Джерело: bloomberg.com

Не юанем єдиним

Валюти країн, що розвиваються, давно під тиском. Південноафриканський ранд перебуває на найнижчих значеннях за десять років, мексиканський песо за рік подешевшав на четверть, турецька ліра 2015 року втратила близько 19% вартості.

Однак послаблення юаня стало додатковим фактором негативу на глобальному валютному ринку, тим більше, що девальвація зазвичай є каскадною.

Вступ у валютну війну Казахстану був пов'язаний не лише з девальвацією юаня, а і з низькими цінами на нафту. “Це було правильне рішення, адже ціни на метал, нафту і газ у короткостроковій перспективі не будуть рости”, — пояснює Івченко.

“Крім низької ціни на нафту, Казахстан страждає і через послаблення рубля”, — стверджує аналітик Sberbank CIB Том Левінсон.

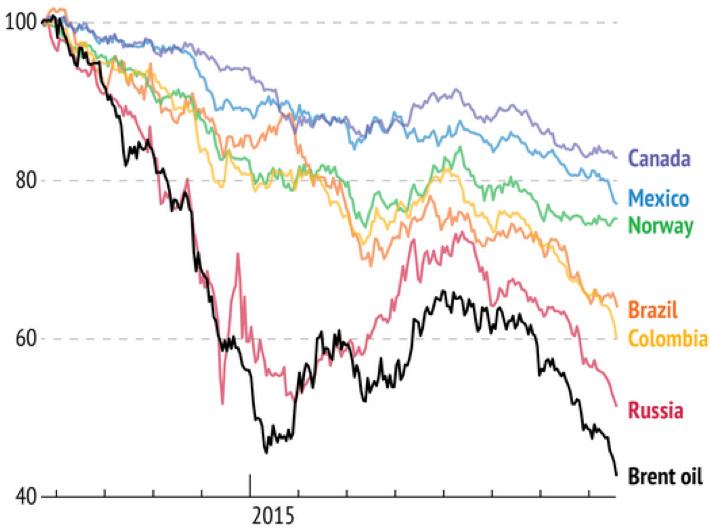

Падіння цін на нафту, безумовно, впливає і на рубль, адже РФ забезпечує

12% поставок нафти у світі. Крім Росії, коли дешевшала Brent, втрачали в ціні валюти інших країн, які залежать від експорту цієї сировини.

За даними Світового банку, 60 країн забезпечують більш ніж 1% ВВП доходами від нафти, а десять країн отримують завдяки нафті третину свого ВВП.

Динаміка курсів валют країн-експортерів нафти та цін на нафту

Натисніть для збільшення. Джерело: cnbc.com

Нерідко здоров'я таких економік залежить не лише від вартості чорного золота, а й від цін на інші сировинні товари, наприклад, залізну руду, платину, алюміній, мідь, але ціни на них останнім часом також відчутно знижувалися.

“Падіння сировинних активів може тривати до кінця 2015 року, однак цю тенденцію здатне розвернути підвищення відсоткової ставки ФРС у жовтні або грудні”, — відзначає Івченко. За його словами, якщо ФРС підвищить ставку, ціни на нафту та метали можуть почати рости, а інтенсивність валютних війн може зменшитися.

“Тоді країнам доведеться посилювати свої валюти. До цього моменту сировинні валюти, у тому числі рубль, зберігатимуть тенденцію до падіння. Може спостерігатися і незначне зростання, але за ним йтиме спад. У контексті російської валюти це діапазон 71-73 руб за дол”, — каже аналітик.

Очевидно, дешевшатимуть валюти Вірменії та Узбекистану. “Ці країни настільки пов'язані з державами-сусідами, з країнами Митного союзу, що їм без девальвації важко буде вирівняти торговий баланс”, — каже Івченко.

На його думку, курс гривні близький до рівноважного. “Якщо зважати на те, що середній рівень девальвації у країнах колишнього СРСР — 22,3%, то курс гривні до долара повинен бути на рівні 23,23. Але це спрощений варіант”, — каже Івченко.

Темпи знецінення валют країн колишнього СРСР до долара у 2015 році

Натисніть для збільшення. Джерело: Forex Club в Україні

В цілому напруга на валютних ринках в найближчі місяці зберігатиметься. До подальшої девальвації валют різних країн може призвести як зниження цін на сировинні товари, так і ймовірне продовження падіння курсу юаня.

Як пише видання Bloomberg, деякі китайські економічні відомства почали будувати прогнози з урахуванням падіння курсу до 7 юанів за дол до кінця 2015 року та 8 юанів за дол до кінця 2016 року.

Дуже важливий партнер

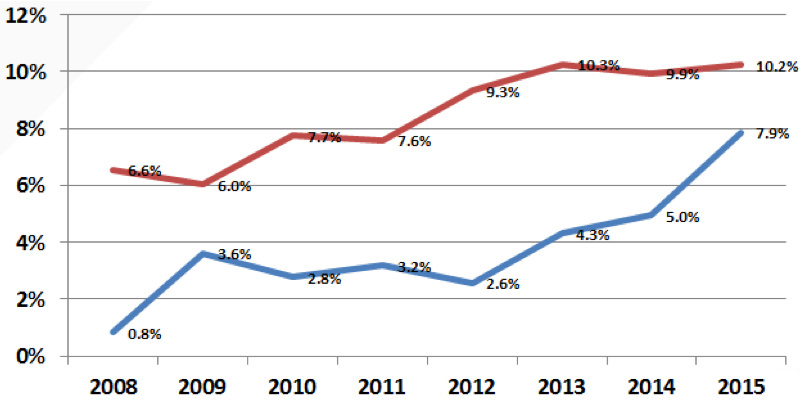

Тенденції на валютних ринках можуть вплинути на українську економіку. Китай стає все важливішим торговим партнером України, адже обсяги імпорту та експорту в цю країну поступово збільшується. Так, за перше півріччя 2015 року частка імпорту в Китай сягнула 10,2%, а експорту — 7,9%.

Частка українського експорту в Китай та імпорту з Китаю

Натисніть для збільшення. Джерело: Forex Club в Україні.

Синім — експорт, червоним — імпорт

Китайські виробники є великими гравцями на сировинних ринках, ринках металів, хімічної продукції та машинобудування, де вони визначають значну частину пропозиції. Як зауважує аналітик IK Concorde Capital Роман Тополюк, у разі істотної девальвації юаня китайські виробники зможуть знижувати свої ціни.

Старший аналітик ІК Dragon Capital Денис Саква відзначає, що девальвація юаня дозволяє китайським сталеварам заощаджувати близько 5 дол на тонні сталі. “Це пропорційно позначиться на експортних цінах з України”, — каже він.

Втім, переконані експерти, девальвація китайської валюти у нинішніх масштабах не призведе до такого зниження цін, яке нашкодить українським експортерам.

“Якби юань девальвував на 20%, то виробники могли б знизити ціни на 15% чи 20%. Відповідно зменшилася б ринкова ціна, і зменшувати ціни довелось би й іншим експортерам.

Це важливо для країн, орієнтованих на виробництво сировини: Бразилії, України, Росії. Коли ціни ідуть вниз, це призводить до девальвації валюти. Оскільки відбувається девальвація, то прибутки також падають, але меншими темпами, ніж виручка”, — пояснює Тополюк.

За нинішніх цін, переконаний експерт, говорити про збитки, наприклад, виробників металургійної продукції зарано.

Українська валюта за темпами девальвації уже випередила багато держав, тому ситуація на світовому валютному ринку матиме на курс гривні обмежений вплив.

“Міжбанківський ринок України функціонує в умовах адміністративних обмежень та контролю НБУ за заявками імпортерів на купівлю валюти. Навряд чи гривня найближчим часом вийде за рамки 21-23 грн за дол на міжбанку”, — каже начальник відділу з роботи з борговими інструментами Concorde Capital Юрій Товстенко.

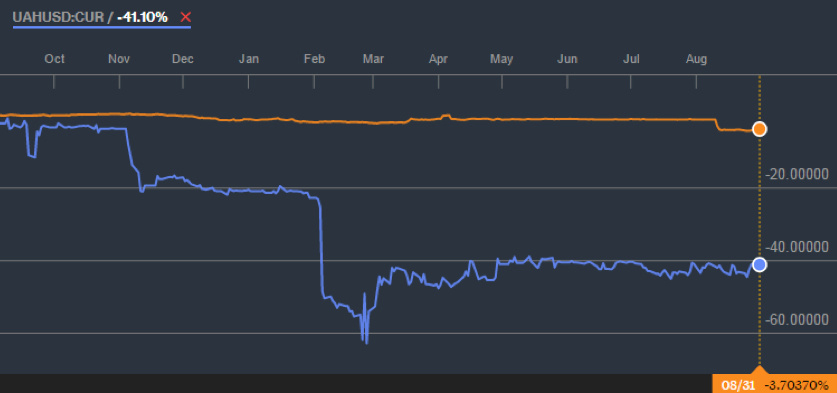

Найважливішим фактором тиску на гривню є падіння цін на сировинні матеріали у світі, переконаний він. За словами Івченка, Україні за прикладом Китаю потрібно дотримуватися курсу повільної девальвації.

“Якщо подивитися на графік юань — гривня, темпи девальвації гривні та юаня збігаються. З цієї точки зору політика України правильна, оскільки будь-які дисбаланси в курсі впливатимуть на торговий баланс”, — відзначив експерт.

Курс гривні до долара (блакитним) та юаня до долара (оранжевим) протягом року

Натисніть для збільшення. Джерело: bloomberg.com

Девальвації у різних країнах світу відбуваються під дією комплексу факторів, тому важко прогнозувати масштаби “валютних війн”. У короткостроковій перспективі тиск на валюти буде зберігатися через ціни на нафту, ситуацію на сировинних ринках, рішення США щодо процентної ставки і, звичайно, “фактор Китаю”.

Ці ризики існують і для України, але вони не визначальні. Для гривні найбільшими загрозами залишаються можлива ескалація воєнних дій на Донбасі та доступ до ринку запозичень. Загострення ситуації на цих напрямках може в будь-який момент призвести до значного падіння курсу української валюти.

Ольга ДУБЕНСЬКА

Что скажете, Аноним?

[07:00 29 июля]

[19:59 28 июля]

[07:00 28 июля]

19:55 30 июля

18:00 30 июля

17:50 30 июля

17:10 30 июля

17:00 30 июля

16:50 30 июля

16:40 30 июля

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.