ПАРТНЁРЫ

Введених Заходом санкцій недостатньо для приборкання агресора. Путінському режиму для утримання влади та продовження війни проти українців вистачає валюти, яка надходить від продажу нафти та газу.

Якщо світ не відмовиться від російських енергоносіїв, то навіть за підсумками 2022 року фашистська диктатура заробить на них 321 млрд дол. Цього вистачить для покриття імпорту та утримання курсу рубля від значних падінь.

Чи може цивілізований світ відмовитися від російських енергоносіїв, які фінансують терористичну армію путінського режиму?

Відмовитися від російського

Деякі союзники України — США, Канада та Велика Британія — уже відмовляються від енергоносіїв терористичної Росії, зменшуючи валютні надходження в її бюджет.

Щоправда, ефект від таких дій мінімальний, адже ці країни майже не імпортують газ та нафтопродукти з РФ. Тож вся увага прикута до найбільшого покупця російських енергоносіїв — Євросоюзу, який з цього питання розділений.

Міністр фінансів Німеччини Крістіан Ліндер виступив проти зупинки імпорту з Росії, бо це “загрожує стабільності країни”. Аналогічна позиція і у влади Австрії, яка закликала партнерів шукати інші шляхи тиску на путінський режим.

Італія та Франція після геноциду українців у Бучі підтримали енергетичні санкції. За даними Financial Times, остаточне рішення країни ЄС ухвалюватимуть 6 квітня в рамках обговорення чергового пакета антиросійських санкцій.

Відмова від купівлі російських нафти та газу — це найсильніший удар, який може отримати путінський режим за війну та геноцид в Україні. Це знекровлення економіки, яка більш ніж на половину живиться грішми від продажу енергоносіїв.

Реалізація такої ідеї в умовах світової енергетичної кризи потребує чималих затрат з боку ЄС. Припинення постачань нафти та газу з РФ на європейський ринок означатиме значне зростання цін і потужний удар по промисловості.

Путін не випадково обрав саме цей час для розв’язання великої війни. Зараз світ залежний від російських енергоносіїв, і багатьом країнам важко від них відмовитися. Однак ситуація не безнадійна.

Росія більше залежить від європейського ринку, ніж ЄС — від російських нафти та газу. Причина проста: країни Євросоюзу з часом знайдуть альтернативного постачальника, а Росія нового покупця знайти не зможе.

Ринок достатньо гнучкий, щоб з часом замінити російські енергоносії, але для цього потрібні політична воля, значні інвестиції в розбудову інфраструктури та дотації з бюджету для пом’якшення наслідків переходу.

Економічні втрати неминучі, тому європейська промисловість зазнає важкого удару. Нагородою за ці втрати стане позбавлення воєнних злочинців головного джерела валюти та незалежність ЄС від російського нафтогазового лобі.

На ринок ЄС припадають 50% нафтового та 75% газового експорту Росії. Агресор не зможе переорієнтувати ці обсяги на інші напрямки. Надія на багатий китайський ринок марна.

Річ у тім, що газові родовища Західного Сибіру, з яких блакитне паливо надходить до ЄС, не приєднані до Китаю. Отже, після скорочення експорту в Євросоюз значну частину газових свердловин доведеться закрити.

Відкрити їх знову буде складно — Росію покидають сервісні фірми, які працювали зі складними свердловинами.

Наростити постачання газу в Китай танкерами теж не вийде. Для будівництва відповідної інфраструктури треба залучати іноземні компанії, а вони вже покидають токсичний російський ринок.

Американська ExxonMobil заморозила будівництво СПГ-заводу на Далекому Сході вартістю 4,2 млрд дол. Реалізація цього проєкту могла збільшити щорічний експорт російського газу на 8,5 млрд куб м.

Інфраструктура для транспортування нафти в Китай уже завантажена, тому швидко збільшити експорт ресурсу в цю країну не вдасться.

Як замінити нафту

Через падіння попиту на пальне у 2020 році, викликане карантинними обмеженнями, нафтові компанії скоротили постачання сировини на глобальний ринок. Щоденний видобуток нафти у світі впав зі 100,5 млн бар до 94 млн бар.

Повернутися на докризові рівні компанії не можуть досі, бо відкривати законсервовані свердловини значно важче, ніж закривати. У 2021 році добовий видобуток становив 95,5 млн бар, а попит — 97,5 млн бар.

За прогнозами Управління енергетичної інформації США, світовий попит на нафту у 2022 році зросте до 100,6 млн бар, тобто перевищить рівень докризового 2019 року.

Оскільки пропозиція не встигає за попитом, світові ціни зростають. За довоєнними оцінками, у кінці 2022 року нафта марки Brent мала б коштувати 100-125 дол за бар.

Як вплине на дефіцитний ринок відсутність на ньому Росії? На думку аналітиків Bank of America, якщо припиниться постачання російської сировини, то ціни можуть сягнути 200 дол за бар. Така ситуація не влаштує нікого.

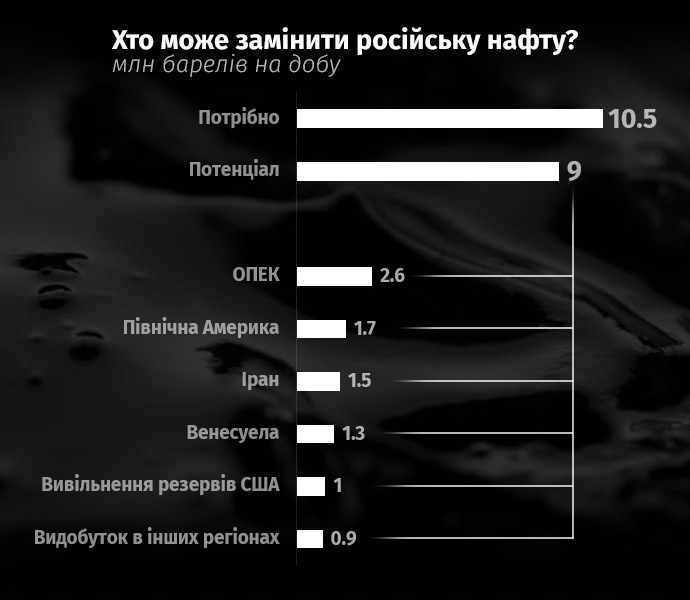

Щоб позбутися залежності від російської нафти та зберегти статус-кво в балансі попиту та пропозиції, у 2022 році ринку необхідні додаткові 10,5 млн бар на добу. 7,5 млн бар — російський експорт, 3 млн бар — зростання попиту.

Лідером у пошуку додаткових барелів є США, які найбільше зацікавлені в стабілізації цін.

З одного боку, президент Байден зацікавлений у знищенні путінського режиму, принаймні з політичних міркувань, а з іншого — у стабілізації цін на американських АЗС, які за останній рік зросли на 48%.

Першим кроком стане вивільнення резервів. США планують за пів року дати 180 млн бар нафтового резерву, щодня постачаючи на ринок додатковий 1 млн бар. Від союзників США Байден очікує до кінця року 50 млн бар нафти.

Щоправда, вивільнення резервів — це тимчасове рішення, яке зменшить дефіцит лише на певний період. Потім доведеться шукати довгострокові рішення.

Другий крок — пошук нових постачальників. США працюють над зняттям нафтового ембарго з Венесуели та Ірану.

Перемовини щодо ядерної угоди з Іраном уже на фінішній прямій. Якщо вони пройдуть успішно, країні відкриють доступ на світовий ринок. Багато залежить від того, чи підуть США на компроміс і чи вдасться Росії зірвати перемовини.

До санкцій Іран постачав на світовий ринок 2,5 млн бар нафти на день, зараз — близько 1 млн бар. Отже, після зняття санкцій потенціал збільшення експорту — 1,5 млн бар на добу.

З Венесуелою складніше. США лише почали перемовини з лідером країни Ніколасом Мадуро, якого раніше називали диктатором і звинувачували в злочинах проти людяності.

Предмет перемовин — зняття санкцій в обмін на домовленості з проамериканською опозицією. Росія і тут намагатиметься зірвати угоду.

До санкцій Венесуела постачала на світовий ринок 1,9 млн бар нафти на добу, зараз — лише 600 тис бар. Потенціал збільшення експорту після зняття санкцій — 1,3 млн бар на добу.

Третій крок — збільшення видобутку. Ця частина найважливіша, адже вся галузь перебуває в стані відновлення після кризи. З часом видобуток нафти зростатиме, але на скільки — не відомо.

За даними Управління енергетичної інформації США, 13 країн ОПЕК у 2021 році щодня видобували 26,3 млн бар нафти. Прогноз на 2022 рік — 28,9 млн бар. Потенціал збільшення видобутку країн картелю становить 2,6 млн бар на добу.

У Північній Америці у 2021 році щодня добували 26,4 млн бар, у 2022 році прогнозують 28,1 млн бар. Потенціал — 1,7 млн бар на добу.

У Південній та Латинській Америках у 2021 році щодня добували 6,1 млн бар, очікування на 2022 рік — 6,6 млн бар. Потенціал — 0,5 млн бар на добу. В інших регіонах потенціал зростання видобутку становить 0,3-0,4 млн бар.

Таким чином, у 2022 році пропозиція на ринку нафти може зрости на 9 млн бар на добу з необхідних 10,5 млн бар.

Такого показника можна досягти лише за умови реалізації всіх можливостей. Тобто якщо члени ОПЕК не матимуть проблем із збільшенням видобутку, а підсанкційні країни підуть на умови США.

Повне ембарго — це утопія, адже щонайменше Китай та Індія не підтримають санкції проти Москви. З одного боку, це погано, адже РФ отримуватиме валюту. З іншого боку, країни ЄС зможуть переорієнтуватися на інших постачальників.

Якщо від російської нафти відмовляться лише країни ЄС, то для збереження поточного балансу попиту та пропозиції світовому ринку у 2022 році потрібно буде компенсувати 6-7 млн бар на добу замість 10,5 млн бар, що цілком реально.

Як замінити газ

З російським газом ситуація складніша, адже потрібно знайти щорічну альтернативу для понад 155 млрд куб м палива. Саме тому тема газового ембарго найбільш болісна для країн Євросоюзу.

Керівництво ЄС розробило план відмови від імпорту двох третин російського газу. Документ передбачає пошук альтернативних постачальників та пом’якшення наслідків кризи.

Головною перепоною є зростання попиту на газ, адже це надійна опора “озеленення” енергетики.

Поступове скорочення закупівлі російського газу відбуватиметься за двома напрямками: пошук нових постачальників і розвиток альтернативних способів генерації електроенергії.

Конфлікт з Росією стимулює розвиток проєктів з диверсифікації газового імпорту.

Прокладання Транссахарського трубопроводу з Нігерії до ЄС збільшить пропозицію на 30 млрд куб м, а будівництво газопроводу Baltic Pipe у 2023 році дозволить імпортувати з Норвегії в Польщу додаткові 10 млрд куб м палива.

Розширення Трансадріатичного газопроводу дозволить Азербайджану постачати в Італію на 2,5 млрд куб м газу більше, а завдяки недавній модернізації алжирського газопроводу “Медгаз” Іспанія отримає додаткові 2,7 млрд куб м палива.

Є й екзотичні проєкти. Реанімація газопроводу Nabucco дозволила б постачати з Ірану 23 млрд куб м газу. Раніше будівництву цієї труби завадив “Газпром”.

Найбільшу надію європейці покладають на скраплений газ, переважно зі Сполучених Штатів та Катару. За прогнозами Shell, за наступні 20 років ринок скрапленого газу зросте на 480 млрд куб м.

Європейцям дістанеться не весь цей обсяг. За СПГ доведеться конкурувати з азійськими країнами.

Утім, енергетична криза показала, що за потреби країни ЄС можуть перетягувати на себе всі танкери та пропонувати більш вигідні умови співпраці. Масове будівництво СПГ-терміналів у ЄС лише починається.

Правда, альтернативні постачальники зможуть замінити частину російського газу лише в короткостроковій перспективі.

Тому країни ЄС не лише диверсифікують постачання, а й займаються енергозбереженням і розвивають альтернативні способи генерації. Крім вітряків, сонячних панелей та біопалива, популярності в ЄС набуває ядерна енергетика.

Зокрема, Британія планує збудувати сім атомних електростанцій до 2050 року. Бельгія вирішила відкласти на десять років закриття своїх АЕС. До цих рішень країни підштовхнули російський газовий шантаж та агресія проти України.

У Європейському Союзі давно точиться дискусія щодо визнання атомної енергії “зеленою”. Проблема пошуку альтернативи російському газу може схилити парламент ЄС на бік прихильників ядерної енергетики.

Процес відмови від російського газу в ЄС уже почався. Скорочення співпраці з “Газпромом” — лише питання часу. В інтересах європейців зробити це якомога швидше, щоб уникнути різанини у Варшаві, обстрілів Риги та анексії Готланду.

Богдан МІРОШНИЧЕНКО

Что скажете, Аноним?

[12:40 05 августа]

[07:00 05 августа]

[10:40 04 августа]

13:20 06 августа

11:30 06 августа

11:00 06 августа

10:30 06 августа

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.