ПАРТНЁРЫ

Военное вторжение России в Украину вызвало множество проблем в мире и, в частности, повлияло на энергетические балансы в нескольких регионах, учитывая, что Россия была одним из крупнейших мировых экспортеров углеводородов.

В частности, в 2022 году энергетический кризис затронул страны ЕС и их металлургический сектор и сказался на затратах, темпах производства, конкурентоспособности и рентабельности бизнеса. К концу года и в начале 2023 года ситуация несколько улучшилась благодаря государственной политике ЕС по снижению зависимости от российской энергии, а также благодаря благоприятным погодным условиям, позволившим сохранить потребление энергии домохозяйствами на приемлемом уровне.

Высокие цены на энергоносители, которые страны ЕС должны были ввести в 2022 году, изменили структуру европейской сталелитейной промышленности. Проблемы с поставками газа привели к скачку цен на энергоносители, поэтому производители стали были вынуждены повышать цены на неё, сталкиваясь с более высокими затратами, или сокращать производство. Ситуация привела к некоторому сокращению производства, поскольку некоторые европейские заводы решили приостановить работу на некоторых своих объектах или значительно снизить загрузку, начиная с августа и в осенние месяцы 2022 года.

Список основных европейских заводов с простаивающими или сниженными мощностями во втором полугодии 2022 г.

|

Country

|

Company name

|

Facilities

|

Idled or reduced capacity, million mt

|

|

ArcelorMittal Hamburg

|

EAF

|

1.1 million mt

|

|

|

ArcelorMittal Bremen

|

BF

|

1.98 million mt

|

|

|

ArcelorMittal Duisburg

|

BF

|

6.8 million mt

|

|

|

Salzgitter

|

BF

|

1.6 million mt

|

|

|

ArcelorMittal Eisenhuttenstandt

|

BF

|

2.34 million mt

|

|

|

Total

|

13.82 million mt

|

||

|

Arvedi

|

EAF

|

3.85 million mt

|

|

|

Arvedi

|

EAF

|

0.73 million mt

|

|

|

Acciaierie d'Italia

|

BF

|

4.8 million mt

|

|

|

Total

|

9.38 million mt

|

||

|

Spain

|

ArcelorMittal Gijon

|

BF

|

2.24 million mt

|

|

Spain

|

ArcelorMittal Sestao

|

EAF

|

2 million mt

|

|

Spain

|

Total

|

4.24 million mt

|

|

|

France

|

ArcelorMittal Dunkirk

|

BF

|

4.5 million mt

|

|

ArcelorMittal (Warsaw)

|

EAF

|

0.75 million mt

|

|

|

ArcelorMittal (Dabrowa Gornicza)

|

BF

|

2.25 million mt

|

|

|

Total

|

3 million mt

|

||

|

Slovakia

|

USS Kosice

|

BF

|

1.42 million mt

|

|

Czech Republic

|

Liberty (Ostrava)

|

BF

|

1.06 million mt

|

Интегрированные производители рулонов, в основном в Италии, начали закупать импортные слябы из Китая, Индии, Индонезии, Южной Кореи, Вьетнама и Бразилии, чтобы восполнить недостающие объемы полуфабрикатов из Украины и России. На самом деле, несмотря на то, что Украина почти не присутствовала на рынке слябов с начала войны, у некоторых российских заводов все еще была возможность продавать в ЕС в соответствии с правилами ЕС. Наряду с целью восполнить недостающие импортные тоннажи, некоторые заводы в регионе закупали слябы, стремясь получить более высокую прибыль от проката слябов по сравнению с собственным производством слябов.

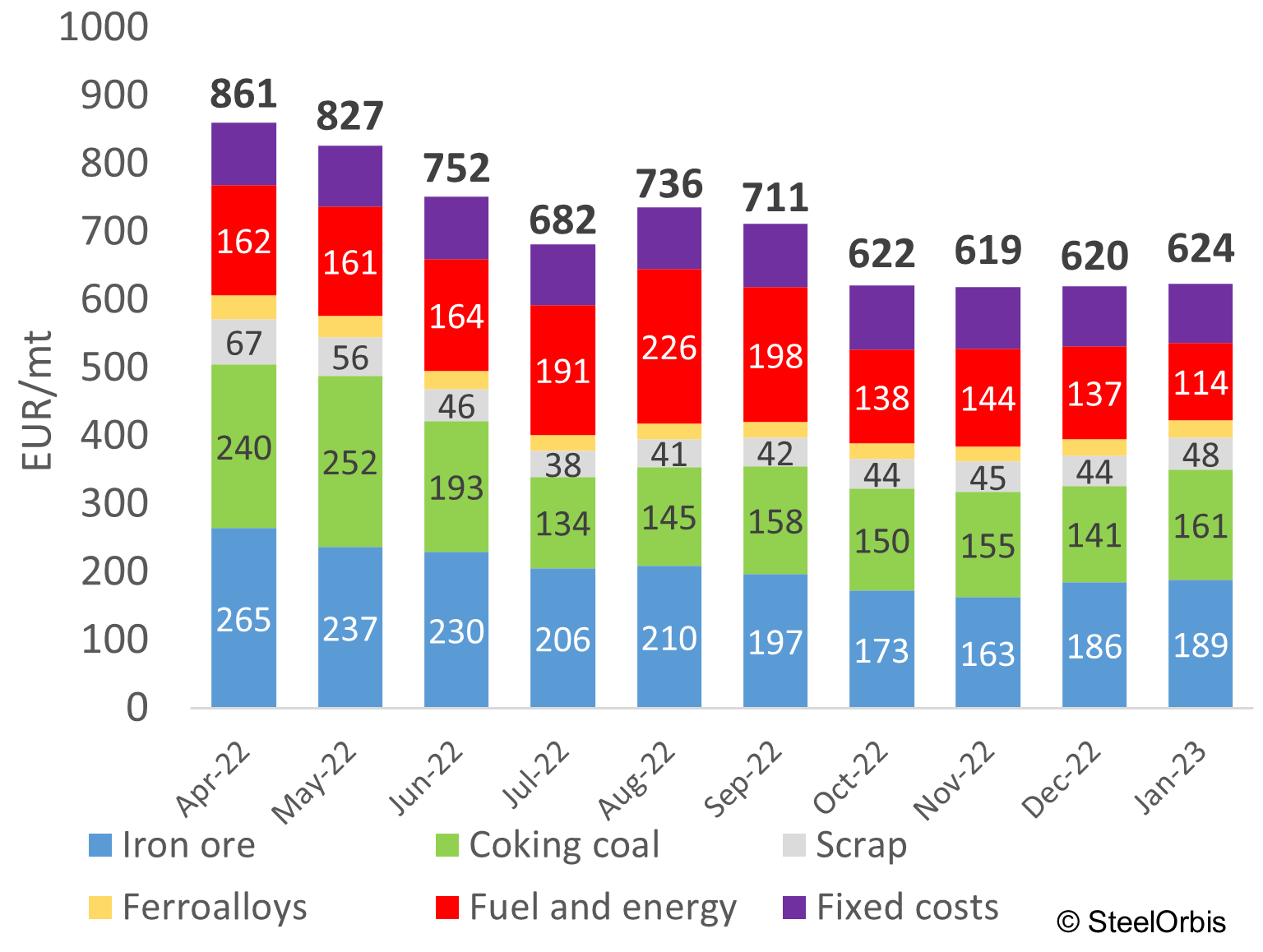

В течение 2022 года европейские цены на электроэнергию и природный газ для промышленности выросли в два-три раза. Самая высокая среднемесячная оптовая цена на электроэнергию в ЕС была зафиксирована в августе 2022 года на уровне 543 евро/МВтч. Это было вызвано ростом цен на газ, что побудило европейских политиков задуматься о вмешательстве в энергетический рынок для защиты потребителей и бизнеса.

По оценкам SteelOrbis, до повышения цен на электроэнергию и природный газ в 2022 году доля энергии в себестоимости производства стали составляла 10—18 процентов для конвертерной стали и 9—16 процентов для стали из электродуговой печи. В третьем квартале 2022 года доля затрат на энергию в себестоимости металлургического сектора Европы увеличилась до 25-40 процентов на фоне роста цен на природный газ и электроэнергию.

Структура себестоимости производства горячекатаного проката в Италии (доменно-конвертерная технология)

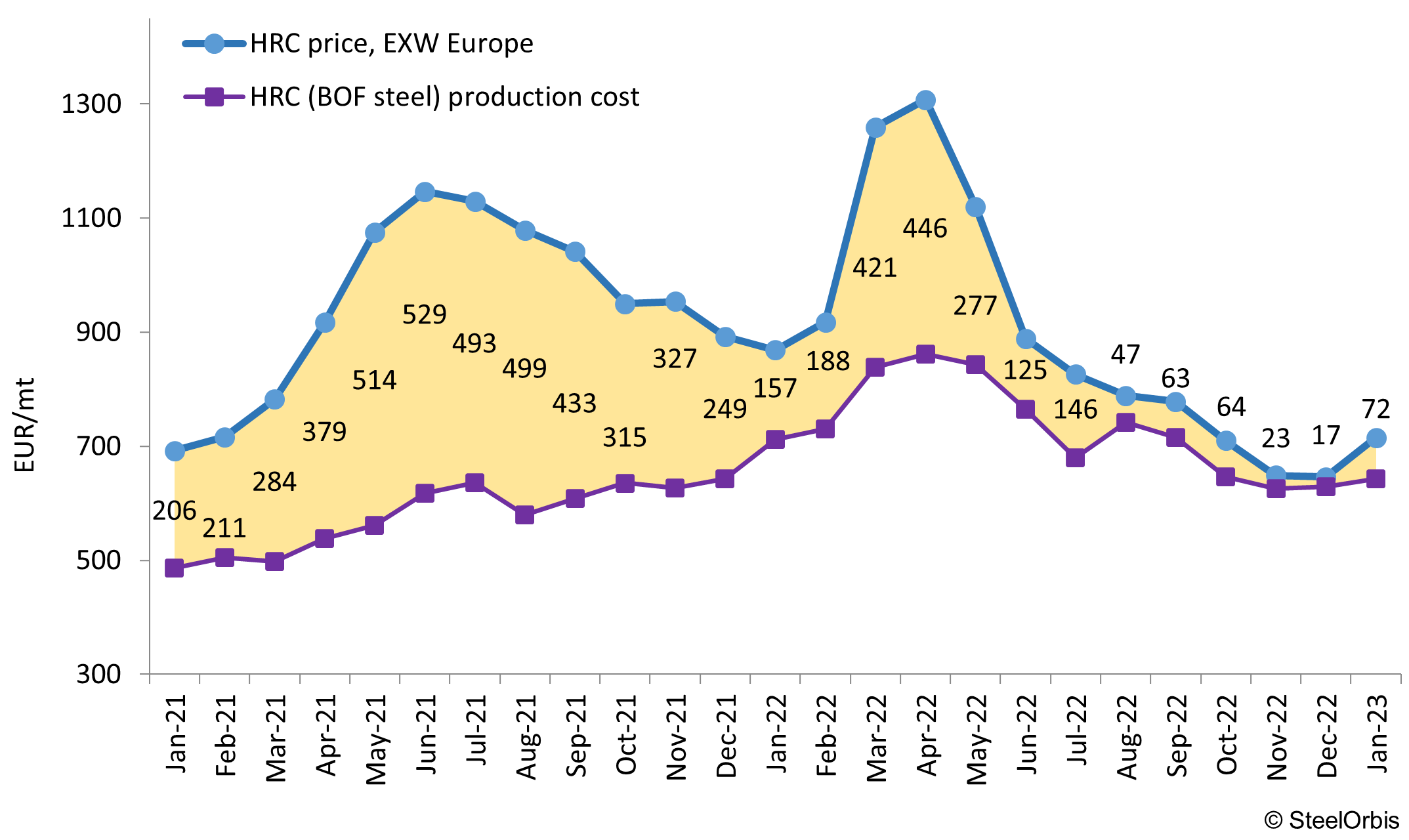

Во второй половине 2022 года более высокий рост себестоимости металлопродукции из-за цен на энергоносители сократил маржу прибыли от металлопродукции в несколько раз. Маржа итальянского горячекатаного проката (из конвертерной стали) снизилась до 25—100 евро/т (со 110—440 евро/т в первой половине 2022 г. в зависимости от месяца). Рентабельность немецкого горячекатаного проката из железорудного сырья (из конвертерной стали) при реализации на внутреннем рынке снизилась до 20-150 евро/т против 130-457 евро/т в первые два квартала. Маржа на тонну горячекатаного рулонного проката в Польше (на условиях самовывоза) во втором полугодии 2022 года снизилась до 50—190 евро/т. В первом полугодии 2022 года маржа была в несколько раз выше.

Маржа HRC (сталь конвертерного производства) на внутреннем рынке Германии, условия франко-завод

С сентября правительства крупнейших европейских стран, таких как Германия, Франция, Италия и Испания, приняли несколько программ поддержки металлургической отрасли в условиях резкого роста цен и дефицита энергоресурсов. Например, Германия уже потратила 440 миллиардов евро на борьбу с энергетическим кризисом. Эта цифра уже почти сопоставима с примерно 480 миллиардами евро, которые страна направила с 2020 года на защиту своей экономики от воздействия пандемии коронавируса. Эти пакеты стимулов помогли производителям снизить затраты на энергию и в определенной степени восстановить объемы производства.

В начале 2023 года цены на энергоносители в ЕС упали до уровня, близкого к уровню начала российского вторжения в Украину. Основными причинами являются положительные результаты государственной политики по облегчению ситуации в отрасли, аномально теплая погода, падение спотовых цен на газ в ЕС и достаточное заполнение европейских газохранилищ, а также планы Еврокомиссии по реформированию электроэнергетикого рынка.

Волатильность цен, которые все еще значительно выше, чем в начале 2022 года, продолжает оказывать влияние на энергоемкие отрасли промышленности ЕС, хотя давление на стальной сегмент может снизиться. Тем не менее, компании все еще рассматривают наихудшие сценарии. В Европе также существуют опасения по поводу эскалации войны с Россией и возможности возникновения чрезвычайных ситуаций, которые могут повлиять на поставки энергоресурсов.

Хотя энергетический кризис в ЕС и его влияние на сталелитейный бизнес на данный момент ослабли, существует риск смещения инвестиций из энергоемких производственных секторов в ЕС в другие сегменты, где стоимость энергии ниже, а рентабельность по-прежнему значительна. Учитывая конкурентов с низкой стоимостью электроэнергии, особенно США, этот фактор может ослабить ценовую конкурентоспособность Европы в долгосрочной перспективе.

Что скажете, Аноним?

[11:15 07 августа]

[07:00 07 августа]

[18:30 06 августа]

20:45 07 августа

18:00 07 августа

17:40 07 августа

17:30 07 августа

16:55 07 августа

14:00 07 августа

13:50 07 августа

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.