ПАРТНЁРЫ

Данная сумма с лихвой перекрыла бы рекордное падение иностранных инвестиций и сделала бы досадным недоразумением сотрудничество Украины с МВФ. Кроме того, этих денег хватило бы на погашение существенной части госдолга в 2021 г. Хотя, может, именно в этом и заключается причина “ошибки” Нацбанка?

Почему растут резервы НБУ

Если бы мы завтра проснулись в стране, которая создала предпосылки для безболезненного для бюджета возврата всех долгов, это создало бы целый спектр проблем внешним нормативным центрам. Сейчас они меняют кредиты на “реформы”. Но если бы необходимость в кредитах отпала, то и реформы можно было проводить без кавычек — не те, что десоциализируют государство и деиндустриализируют экономику, а именно те, что социализируют и капитализируют, то есть создают новое социальное благо и более эффективный тип экономической системы.

В этом контексте нашим кредиторам не нужно, чтобы Украина вернула свои долги. Им нужно, чтобы мы продолжали выплачивать немалые проценты и выполняли ряд требований, в частности — по большой приватизации, рынку земли, управлению природными ресурсами (с помощью контроля за “Нафтогазом”), нужной модели реструктуризации наших железных дорог, концессионному функционированию портов и структуре энергетики страны.

Ситуация с управлением международными резервами Украины — идеальная иллюстрация того, насколько велика цена монетарного суверенитета государства, даже в одном эпизоде, связанном с центральным банком. Причем цена как со знаком плюс, так и минус. Простыми словами — обеспечение монетарного суверенитета на уровне управления НБУ может лишь в кейсе с резервами принести стране дополнительно миллиарды долларов. И в то же время отсутствие оного стоит государству очень и очень дорого, даже если эти потери косвенные и их никто на себе не ощущает. Хотя здесь как сказать: ведь можно с помощью прибыли, полученной за счет управления резервами НБУ, компенсировать затраты на погашение государственного долга, а можно это же бремя переложить на бюджет, то есть на всех жителей страны, и отдавать долги не с прибыли, а с убытков в виде недофинансированного образования, науки, медицины, критической инфраструктуры.

Золотовалютные резервы НБУ достигли рекордного уровня за последние годы: на начало марта 2021 г. — $28,8 млрд (а в прошлом сентябре было $29 млрд). Большая часть из них — чистые резервы (свыше $17,8 млрд). Часть — заемные средства, в том числе полученные от МВФ.

Что касается чистых резервов — они сформированы в основном за счет положительного сальдо выкупа валюты на внутреннем рынке. Простыми словами это, во-первых, квазиналог на экспортеров, который взимается с них за счет роста мировых цен на сырье и укрепления гривни; и, во-вторых, привлечение спекулятивного капитала в пирамиду облигаций внутреннего госзайма (ОВГЗ).

Таким образом, главный источник пополнения ЗВР у нас — это либо вывоз сырья, либо спекулятивные инвестиции нерезидентов в гособлигации, номинированные в гривне.

Как это происходило в 2019-м, расскажет любой предприниматель, работающий на внешнем рынке: у экспортеров изъяли примерно $5 млрд валютной выручки в гривневом эквиваленте. Опосредованно за счет этой инъекции и увеличили ЗВР на те же $5 млрд.

При этом наша экономика падает, чему причиной четыре системных фактора:

низкий уровень монетизации ВВП;

низкая капитализация внутренних активов;

низкая платежеспособность населения;

дефицит оборотных средств у бизнеса.

Мы привыкли, что большие резервы — это хорошо. Сложный дискурс. У Гобсека тоже было много денег… Тут вспоминается модель экономики с двумя дефицитами, разработанная американским экономистом Холлисом Чинери. Недостаточность внутренних сбережений приводит к торговому дефициту, а также к потребности во внешних кредитах и помощи для покрытия возникающих дисбалансов. Так страна оказывается во власти внешних финансовых доноров, для которых не нужен быстрый рост экономики. Зато нужны стабильно высокие валютные резервы для покрытия плановых выплат страны по займам. Меньше накапливаем в нацвалюте — меньше инвестируем, больше покупаем импорта. Простая зависимость.

Приверженность к формированию резервов является своеобразной страховкой наших политических элит: им тоже не нужен быстрый рост экономики (это всегда социальная турбулентность, ведь появляется нестабильный средний класс). Им нужна кубышка, которую можно “доить” и благодаря которой сохраняется модель “стабильности на кладбище”: низкие темпы роста на фоне таких же низких показателей инфляции и стабильный курс нацвалюты. Но это динамическое равновесие достигается не на высоком уровне развития, а на низком, и не за счет повышенной генерации национального продукта, а по причине сжатого внутреннего потребления.

Более того — в НБУ должны отчитываться перед МВФ о достаточности чистых валютных резервов для выполнения кредитных обязательств. Это один из ключевых маяков меморандума с Фондом. Так что резервы — это хорошо. Но еще нужнее чувство меры и правильные акценты. Но пока это не про нас. Зато Украина может гордиться феноменом падающей экономики при растущих резервах.

Валюта взаперти

Согласно рекомендациям МВФ динамику прироста денежной базы в стране необходимо жестко привязать к аналогичным темпам роста чистых валютных резервов центрального банка и к размеру внутреннего кредита. Именно поэтому Фонд формирует два базовых правила или маяка: ограничивает максимальный размер чистых внутренних активов в гривне и минимальный размер чистых валютных резервов в иностранных денежных единицах. В результате чего в структуре монетарной базы (а она является суммой указанных двух индикаторов) происходит перекос в пользу валютных активов в ущерб национальным. У НБУ есть много валюты, но она не работает в интересах экономики. У банков есть гривня, но они не кредитуют.

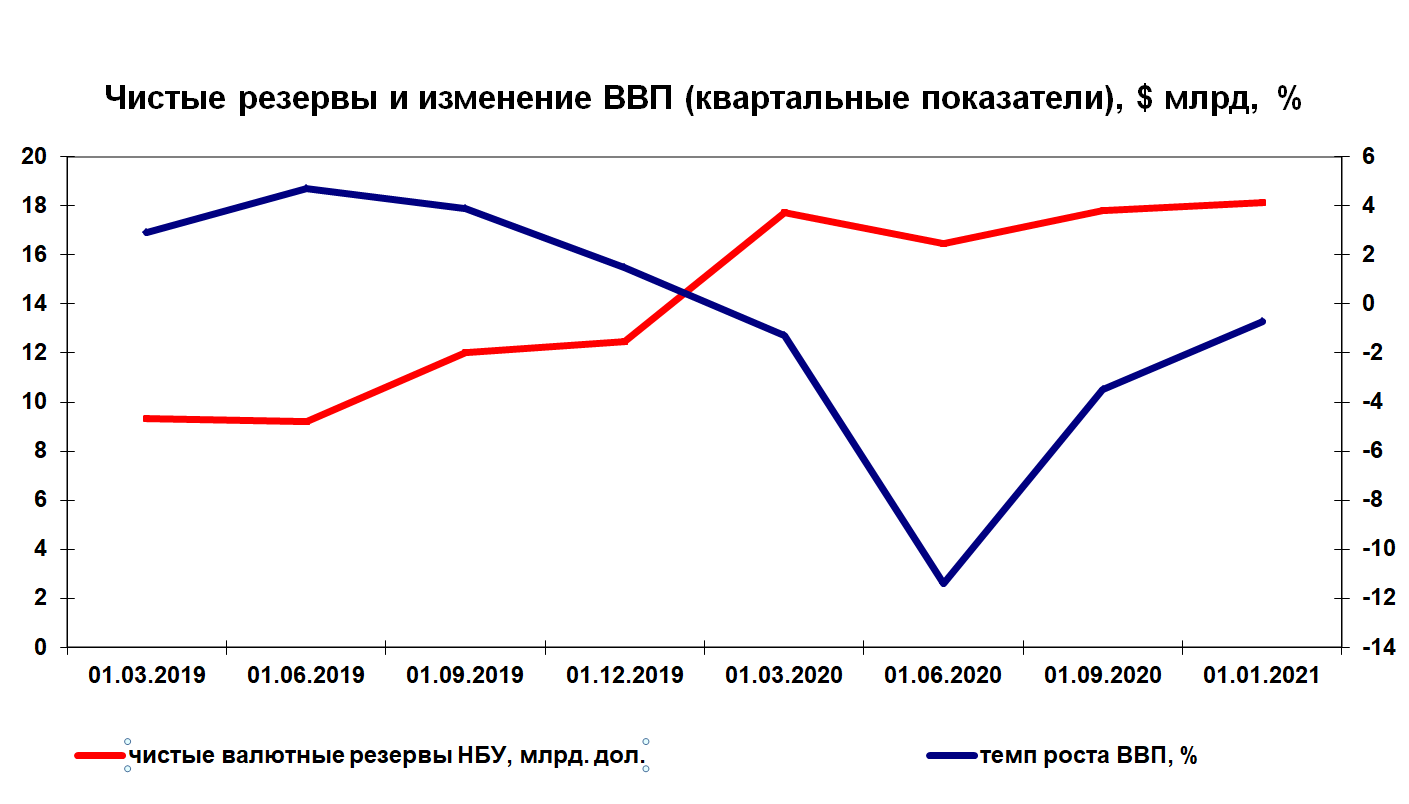

Если проанализировать поквартальный рост ВВП Украины с начала 2019-го и динамику резервов НБУ, получим удивительную обратную закономерность. Весь 2019-й наблюдался рост валютных резервов НБУ и параллельное замедление экономики, когда в январе 2020-го ВВП сократился на 0,5% впервые с 2016 г. (на графике этот момент скрыт квартальной динамикой). В 2020-м мы стали свидетелями и другой метаморфозы: во втором квартале ВВП рухнул на минус 11,4% (в годовом исчислении — примерно на 6%), а резервы НБУ достигли $27 млрд. То есть в то время, когда развивающиеся страны тратили свои резервы на поддержание экономики и социальной сферы в условиях беспрецедентного коронакризиса, Украина наращивала резервы в интересах внешних кредиторов. Кстати, прошлым летом Минфин досрочно выкупил госдолги с датой погашения в 2021-2022 гг. на $800 млн с премией в 5% и ВВП-варранты на сумму более $320 млн.

Если использовать для анализа показатель чистых валютных резервов НБУ (валовые минус обязательства), то данная закономерность видна еще четче.

Сегодня на этапе глобального кризиса, то есть на отрезке цикличного замедления мировой экономики, избыточная денежная масса развитых стран, в первую очередь США, связывается с помощью резервных активов центробанков стран развивающихся, таких как Украина, а также благодаря накоплениям “под матрацами” местного населения. При этом некоторые развивающиеся государства вынуждены резко сокращать собственную эмиссионную активность, пытаясь выкормить условного кукушонка в виде роста своих международных резервов для погашения внешних долгов. Таким образом, компенсация первой инфляционной волны в мире происходит именно за счет сокращения чистых внутренних активов и внутреннего кредита развивающихся стран, которые соглашаются стать шестеренками этой схемы движения глобальной ликвидности.

Сколько теряет НБУ

А теперь перейдем к тем самым потерям страны из-за неэффективного управления НБУ золотовалютными резервами.

По структуре вложений $24,2 млрд наших резервов приходится на ценные бумаги. Из них: $16,5 млрд класса ААА — это, скорее всего, американские государственные облигации трежерис (НБУ не публикует детальную структуру своего портфеля); $2,13 млрд — ценные бумаги класса АА и $5,52 млрд — загадочные ценные бумаги класса А. Загадочные — потому что непонятен смысл этих вложений: хотя класс А инвестиционный, однако контуры рейтинговых оценок в кризис существенно размыты и желание хранить деньги в таких бумагах, вместо того чтобы разместить их в высший класс ААА, не совсем понятно.

Еще примерно $1,55 млрд вложено в золото и более $3 млрд — это кэш на корреспондентских счетах в западных финансовых учреждениях.

Итак, $24,2 млрд наших резервов вложены в экономики других государств, преимущественно в упомянутые трежерис, которые выпускаются минфином США для покрытия бюджетного дефицита. То есть мы вкладываем сумму, эквивалентную половине нашего годового госбюджета, в американский бюджет.

Кроме собственно золота на $1,55 млрд, по валютам структура ЗВР следующая: $22,9 млрд — в долларах, $2,2 млрд — в евро, остальное в других валютах.

Активы НБУ в евровалюте вообще вызывают крайнее удивление. ЕС — наш ключевой торговый партнер, наши заробитчане переводят домой в основном евро, евроинтеграция записана у нас в Конституции, но свои резервы мы храним в долларах…

Однако здесь более интересен иной ракурс. Весной 2020 г. мир оказался в эпицентре глобального кризиса, первые контуры которого были видны уже в конце 2019-го. Даже начинающий слушатель недельных трейдерских курсов знает: в период кризиса золото резко растет в цене, так как инвесторы ищут убежище в “тихих гаванях” и консервативных инструментах. А золото — это как раз уникальный инструмент для хеджирования валютных рисков. Именно поэтому крупнейшие центробанки мира резко нарастили свои вложения в этот металл.

По данным Всемирного золотого совета по состоянию на декабрь 2020 г., золотые запасы стран (и МВФ) в тоннах и их доля в общем объеме резервов в процентах составили: США (8,13 тыс. т, 79,3%), Германия (3,34 тыс. т, 76,5%); МВФ (2,814 тыс. т), Италия (2,45 тыс. т, 71,2%), Франция (2,44 тыс. т, 66,4%).

Приведем еще несколько стран с указанием удельного веса золота в ЗВР: Польша (10%), Кипр (69%), Австрия (57%), Беларусь (41%), Монголия (21%), Великобритания (11%), Румыния (14%), Нидерланды (69%), Россия (24%), Турция (45%), Европейский центральный банк (33%), Казахстан (69%), Узбекистан (57%).

Представим себе ситуацию, при которой НБУ сформировал хотя бы 50% своих резервов в золоте, для чего потребовалось бы $14 млрд. По данным Всемирного золотого совета, доходность вложений в этот металл в 2020 г. превысила 30%. То есть речь идет о примерно $5 млрд, которые НБУ мог заработать для страны, вовремя переведя часть своих активов в золото. В кризис такие действия были бы абсолютно логичными и предсказуемыми по позитивным последствиям.

Вместо этого НБУ сконцентрировал более 80% своих активов в долларе, который динамично обесценивался по отношению к другим резервным валютам и к тому же золоту вследствие аномальной эмиссии, произведенной ФРС для минимизации карантинных ограничений и пандемического кризиса, что тоже было полностью предсказуемо.

Но даже действуя крайне неуклюже, НБУ умудрился выбрать худший из худших вариантов. Самые нерадивые слушатели месячных трейдерских курсов знают, что свои вложения необходимо диверсифицировать по корзинам валют, например 50% в евро и 50% в долларе (простейший вариант). Это позволит минимизировать последствия курсовых колебаний в паре евро/доллар. В 2020-м евро вырос по отношению к доллару на 13%. Если бы НБУ разбил корзину резервных активов хотя бы в пропорции 50/50 по доллару и евро, то обесценивание половины резервов в долларах было бы компенсировано ростом второй половины резервов в евро. В Нацбанке, конечно, могут сказать, что облигации в еврозоне котируются с отрицательной доходностью, а на американских трежерис можно заработать 1-1,5%. Учтем этот процентный диспаритет. И все равно НБУ потерял на долларовых активах как минимум 10%, или $2,4 млрд. Причем о падении доллара по отношению к евро, тем более в преддверии выборов в США в 2020-м, говорили практически все мировые аналитики.

Конечно, есть страны с низким удельным весом золота в резервах и доминированием доллара (те же облигации минфина США — трежерис). Но они (например, Китай, Тайвань, Южная Корея, Япония, Мексика, страны Персидского залива) получают взамен либо американские инвестиции, либо американский рынок, либо зонтик безопасности. Или же, как Япония, Южная Корея и Тайвань, — все три бонуса в одном флаконе.

С точки зрения внешней торговли наши отношения с США приводят к миллиардному торговому дефициту для Украины. Американские инвестиции у нас также не просматриваются. Зонтик безопасности весьма специфичен. За последние несколько лет мы получили от Америки несколько миллиардов долларов в виде военной технической помощи, но при этом $23 млрд из своих резервов вложили в долларовые инструменты…

Это и есть та реальная цена монетарного суверенитета страны, когда вместо того чтобы заработать $5 млрд, теряешь $2,3 млрд. И кстати, доллар в 2021 г., по мнению аналитиков, вновь обесценится по отношению к корзине резервных валют (индекс доллара) на 10-30%. Готовимся минусовать очередные $2,5-7 млрд потенциальных потерь?

Алексей КУЩ

Что скажете, Аноним?

[12:40 05 августа]

[07:00 05 августа]

[10:40 04 августа]

12:30 05 августа

12:20 05 августа

12:10 05 августа

12:00 05 августа

11:50 05 августа

11:15 05 августа

11:00 05 августа

10:10 05 августа

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.