ПАРТНЁРЫ

Украинская экономика переживает наибольшие трудности с периода трансформации 1990-х. Оккупация Крыма и промышленного региона на востоке Украины российской армией и террористами существенно переформатировала экономические связи в стране.

Украинская экономика переживает наибольшие трудности с периода трансформации 1990-х. Оккупация Крыма и промышленного региона на востоке Украины российской армией и террористами существенно переформатировала экономические связи в стране.По нашим оценкам, экономике понадобится как минимум год, чтобы полностью приспособиться к новым реалиям. Зона АТО некоторое время будет оставаться вне контроля официальных властей, что приведет к практически полному затуханию экономической активности в регионе, а это, в свою очередь, скажется на общенациональных экономических показателях. По нашим прогнозам, падение ВВП продлится до конца 1 полугодия 2015 г. Приостановка экспорта компаниями из промышленного востока означает, что дефицит текущего счета будет сохраняться даже вопреки тому, что импорт также резко снижается на фоне девальвации гривны.

Курс гривны буде находится под давлением, хотя уровень 14,0-14,5 грн/долл, преобладающий сейчас на теневом наличном рынке, кажется завышенным. Резервы НБУ будут оставаться практически на текущем уровне благодаря щедрому финансированию от МВФ. Дефицит государственного бюджета увеличится по результатам года до 4,8% ВВП и будет профинансирован преимущественно за счет кредитов от международных финансовых организаций (МФО).

ВВП существенно упадет во 2 полугодии 2014 — 1 полугодии 2015

Текущий экономический кризис по глубине падения будет сопоставим с кризисом 2008-09 гг. (ВВП сократился на 14,8% в 2009 г.), однако продлится дольше. Перспективы восстановления экономики на сегодня остаются неопределенными.

Сегодня очевидно, что территория военного конфликта была определена не случайно — ее границы изолируют большинство промышленных предприятий востока. Территория, контролируемая террористами, по замыслу должна была включать и Мариуполь, в котором расположен морской грузовой порт и два из трех наибольших металлургических заводов Украины. Однако захват Мариуполя был предотвращен украинской армией, и власти намерены сохранить контроль над городом любой ценой. Промышленное производство в Донецкой области в августе сократилось на 59% г/г, а в Луганской — на 85%. В то же время в целом по Украине падение было намного менее существенным — на уровне 21%.

Августовская статистика промышленного производства четко указывает, где может находиться дно для экономики — производство в ключевых отраслях вряд ли существенно улучшится в ближайшие 6-9 месяцев. Производство в угольной отрасли упало в августе на 60% г/г, в металлургии — на 30%, в машиностроении — на 31%. Объемы розничной торговли сократились в реальном выражении на 17% г/г. Часть падения может быть объяснена невозможностью собрать необходимую статистику в зоне АТО, однако это далеко не главный фактор.

Война на востоке, набирающий обороты банковский кризис и введение новых торговых ограничений со стороны России создают фундаментальные проблемы для экономики:

— существенно ухудшаются ожидания бизнеса, что ведет к сокращению капитальных затрат предприятиями. Мы ожидаем падения инвестиций в основной капитал в 2014 г. на 30-35%;

— ухудшаются ожидания населения на фоне высокой инфляции и сокращения реальных доходов. Индекс потребительских настроений компании GFK снизился в августе на 10,4 пункта до 54,7 пунктов;

— экспорт падает, поскольку основные предприятия-экспортеры снизили объемы производства или же вовсе остановились. Торговые ограничения со стороны России также создают существенные проблемы украинским предприятиям. Торговые преференции ЕС в значительной мере компенсируют потери на российском рынке, однако для этого понадобится время.

В целом спад экономики ускорится во 2 полугод. 2014 г. и продолжится в 1 полугод. 2015 г. в силу высокой сравнительной базы. Если не появятся новые факторы дестабилизации в политике или экономике, тенденция выровняется в 3 кв. 2015 г., а возобновление экономического роста возможно не ранее 4 кв. 2015 г. Мы прогнозируем, что ВВП снизится на 9,5% в 2014 г. и на 4,3% в 2015 г.

Дефицит текущего счета сохранится

Резкая девальвация гривны привела к сокращению дефицита текущего счета до 2,7 млрд. долл. за 8 мес. 2014 г. с 9,0 млрд. долл. годом ранее. В частности, в августе текущий счет был полностью сбалансирован, в то время как его дефицит составил 1,8 млрд. долл. годом ранее. Улучшение произошло благодаря падению импорта товаров, составившего 42% г/г в августе и 22% г/г за 8 мес. 2014 г. Хотя мы и наблюдаем позитивный тренд, некоторые опасения все-таки остаются:

— снижение экспорта товаров (-17% г/г в августе и -8% за 8 мес.) будет ускоряться в связи с ситуацией на Донбассе, а значит, импорт должен сократиться еще более существенно, чтобы текущий счет был сбалансирован;

— импорт газа упал на 86% г/г в объеме в августе, поскольку Украина не покупает газ у Газпрома. Если импорт газа возобновится, баланс текущего счета снова станет отрицательным.

По нашим прогнозам, дефицит текущего счета составит 3,0% ВВП в 2014 г. и несколько улучшится до 2,9% ВВП в 2015 г., поскольку слабая гривна и снижение покупательной способности населения приведут к дальнейшему снижению импорта.

Финансовый счет будет оставаться отрицательным

Отток долгового капитала из экономики продолжится, поскольку украинские компании и банки потеряли доступ на международные рынки кредитных ресурсов. Кроме того, вероятно, что по результатам года впервые в истории Украины будет зафиксирован чистый отток ППИ (-0,6 млрд. долл. за 8 мес.). Также продолжается отток денег из банковского сектора на наличный рынок. Правительственные заимствования от МФО на сегодня остаются единственным источником притока валюты в экономику. Финансовый счет также резко ухудшится, когда Нафтогаз погасит долг в размере 3,1 млрд. долл. перед Газпромом, однако это, скорее всего, произойдет лишь в 2015 г.

Дефицит текущего и финансового счетов будет перекрываться за счет резервов НБУ. Центральный банк будет предоставлять валюту или путем ее прямых продаж Нафтогазу, или путем проведения валютных аукционов. По нашим ожиданиям, валовые резервы НБУ буду оставаться практически на текущем уровне до конца 2015 г. благодаря кредитной программе МВФ. Чистые заимствования Украины у МВФ до конца 2015 г. составят около 8,9 млрд. долл.

Давление на курс гривны сохранится

Негативные ожидания участников рынка будут и дальше оказывать давление на курс гривны. НБУ безуспешно пытается снизить рыночный курс доллара до индикативного уровня 12,95 грн/долл. Равновесный курс на теневом наличном рынке на сегодня находится в диапазоне 14,0-14,5 грн/долл. По нашему мнению, рано или поздно НБУ будет вынужден провести новый этап “официальной” девальвации гривны. В то же время мы ожидаем, что до конца года курс несколько укрепится до уровня 13,7 грн/долл и до 13,5 грн/долл на конец 2015 г.

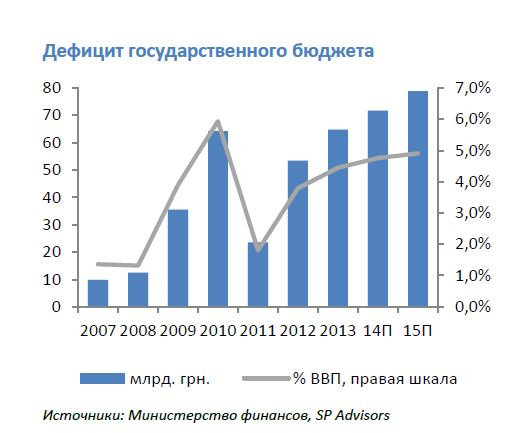

Дефицит бюджет увеличится до 4,8% ВВП

Темпы роста налоговых поступлений в бюджет остаются достаточно высокими благодаря инфляции, повышению ставок акцизного сбора и роялти, искоренению некоторых схем уклонения от уплаты налогов, а также продолжающемуся фискальному давлению на бизнес. В сентябре доходы центрального бюджета снизились на 9,3% г/г, но падения было исключительно техническим, поскольку трансферты НБУ в бюджет в сентябре прошлого года существенно повлияли на базу сравнения. Без учета фактора НБУ доходы бюджета увеличились на 7%, что является достаточно хорошим показателем с учетом того, что большая часть Донбасса практически ничего не перечисляет в бюджет. В то же время потенциал замещения недопоступлений с Донбасса за счет повышения ставок налогов и других компенсационных мер достаточно ограничен. По нашим прогнозам, доходы центрального бюджета вырастут в этом году на 5% г/г, то есть существенно ниже 13%, заложенных в бюджетном законе.

Что касается расходной части, то 5%-й прирост бюджетных ассигнований за 8 мес. был полностью использован для обслуживания государственного долга (существенно возросшего вследствие девальвации) и финансирования военной сферы (+37% г/г, 4% общих затрат). Практически все остальные статьи расходов снизились относительно уровня прошлого года. Один из неприятных факторов, сдерживающих неконтролируемый рост расходов, — невозможность проводить выплаты социальных пособий и финансировать образование и здравоохранение в зоне АТО. Проблемы с выплатами приведут в конечном результате к накоплению существенной задолженности и, по сути, являются скрытым фискальным дефицитом.

Мы ожидаем, что дефицит государственного бюджета увеличится до 4,8% в этом году против 4,4% в 2013 г. При этом он не включает 6,7 млрд. грн. (0,4% ВВП), потраченных на выплату задолженности по НДС, взносы в уставный капитал Нафтогаза (96 млрд. грн. или 6,4% ВВП) и потенциальные затраты на рекапитализацию банков. Все эти затраты являются неденежными затратами и покрываются ОВГЗ. В то же время единственным источником поступления денег для покрытия дефицита бюджета на сегодня являются заимствования от МФО и иностранных правительств. С начала года в бюджет поступило около 6,3 млрд. долл. кредитных ресурсов и еще около 2 млрд. долл. будет получено до конца года. Этого достаточно, чтобы правительство могло выполнять свои обязательства. В то же время заимствования на внутреннем рынке ожидаемо сократились, поскольку банки испытывают существенные проблемы с ликвидностью.

По нашим прогнозам, фискальный дефицит будет сохраняться в диапазоне 4,5-5,0% ВВП в ближайшие два года, поскольку правительство захочет частично компенсировать падение доходов населения, вызванное инфляцией, через повышение социальных выплат и зарплат в государственном секторе. Также необходимо будет существенно увеличить расходы на армию. Таким образом, шансы на снижение дефицита бюджета в ближайшее время практически нулевые. Поэтому привлечение кредитов от МФО и иностранных государств станет одним из основных заданий правительства в ближайшее время.

Риск суверенного дефолта пока незначителен

Погашение еврооблигаций Нафтогаза на сумму 1,6 млрд. долл. в сентябре поставило точку в дискуссиях по поводу того, есть ли у правительства твердое намерение избежать реструктуризации суверенного долга. График погашения суверенного долга до ноября 2015 г. достаточно напряженный, но может быть выполнен. Общая сумма погашений составит за этот период 6,3 млрд. долл., однако погашение “российских” еврооблигаций на сумму 3 млрд. долл. в декабре 2015 г. будет сложным шагом. Если не будет дальнейшей эскалации конфликта и связанного с этим ухудшения ситуации в экономике, правительство не отступит от намерения погасить еврооблигации. При этом, возможное нарушение одной из ковенант вследствие роста соотношения государственного долга к ВВП свыше 60% практически не меняет ситуации. Правительство в таком случае вернет долг, но вынуждено будет рефинансировать его путем привлечения долга от США или ЕС.

Скопируйте нижеприведенный код в ваш блог.

Статья в вашем блоге будет выглядеть вот так:

Украинская экономика переживает наибольшие трудности с периода трансформации 1990-х. Оккупация Крыма и промышленного региона на востоке Украины российской армией и террористами существенно переформатировала экономические связи в стране.

http://ukrrudprom.ua/analytics/Naskolko_sushchestvennim_budet_padenie.html

"благодаря щедрому финансированию от МВФ..." - автор фантазирует? МВФ сказал, что в этом году денег точно не будет, хотя Украина хотела в декабре получит сразу два транша. А в следующем году МВФ обещал "подумать". Назвать это "щедрым" как-то язык не поворачивается.

заголовок статьи говорит, что авторы статьи исходят из заведомо ложных(спорных) утверждений. это не исследование того что есть на самом деле, попытка обосновать свои действия и представить их в лучшем свете. нет смысла даже читать

Добрый день, относительно последнего комментария. Януковича выбрала вся страна, а не только жители Донбасса. Делать жителей одной из земель ФРГ виновными в рождение Гитлера, это как винить Адама и Еву за первородный грех. Относительно войны: войну всегда начинают 2 стороны. Так что в войне и смертях людей (не Ваших знакомых, но моих), разрушенных домах и инфраструктуре, построенной из уплаченных в бюджет частично Вами и мной налогов, необходимо винить, в т.ч. и действующую власть - в гражданской войне виновата обычно проправящая партия

Ну что, сказали уже спасибо жителям Донбасса за президента - ...ананаса!!! теперь еще скажем спасибо за войну, падение экономики, падение курса гривны... даунбассцы снова отличились....

Все будет все непременно будет. Дефолт тоже будет.

Экспирт правильно начал говорить о десятках процентов, но потом увял. Начинать надо с цифры 40-50. Не забудьте плановую остановку промышленности по дефициту газа и заказов. отсутствия 30-40 процентов генерации электричества, военные напряги и букет готов. Следующий год ? прогнозы ещё лучше в разы.

Всё праильно. Оптимист - это тот, кто считает, что всё хорошо, потому что плохо будет потом.

Ах какие мы оптимисты! Всё будет гораздо хуже...

Что скажете, Аноним?

[20:48 08 августа]

[21:43 03 августа]

[13:48 28 июля]

12:40 08 августа

12:10 08 августа

10:00 08 августа

09:30 08 августа

09:00 08 августа

08:30 08 августа

[11:15 07 августа]

[07:00 07 августа]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.