ПАРТНЁРЫ

В первом полугодии 2015 года горно-металлургическая монополия Рината Ахметова “Метинвест” впервые в истории, с 2006 года получила чистый убыток в размере $166 млн., тогда как годом ранее чистая прибыль составляла $653 млн. При этом маржа прибыли упала с 11% до минус 5%, сообщает UAprom.

Согласно отчету группы, за полгода скорректированная EBITDA обвалилась в годовом исчислении на 63%, до $620 млн., а рентабельность по EBITDA — до 17% с 28%. Выручка компании упала на 39%, до $3,650 млрд., а операционный денежный поток сократился на 54%, до $351 млн.

При этом по состоянию на 30 июня 2015 года общий долг “Метинвеста” уменьшился на 5%, до $3,070 млрд., тогда как отношение общего долга к EBITDA возросло с 1,2х до 1,9х, а чистого долга к EBITDA — с 1,2х до 1,8х. Капитальные инвестиции сократились на 57%, до $117 млн

“Снижение объемов производства на наших предприятиях, логистические ограничения по отгрузке сырья и вывозу готовой продукции, а также резкое падение цен на нашу продукцию значительно ухудшили как выручку, так и рентабельность группы”, — приводятся в отчете слова гендиректора “Метинвеста” Юрия Рыженкова.

По его словам, чтобы минимизировать негативное воздействие от снижения объемов на финрезультаты, группа увеличила объемы продаж сырья — в основном, европейским и китайским потребителям. “Мы также пересмотрели географию сбыта металлопродукции, чтобы компенсировать слабый спрос на украинском рынке, перенаправив объемы в Европу. Таким образом, доля продаж на европейском рынке выросла на 9 пп по сравнению с тем же периодом 2014 года — до 41% от общего объема продаж металлопродукции”, — уточнил топ-менеджер.

Согласно отчету “Метинвеста”, выручка металлургического дивизиона снизилась на $1,849 млрд., а горнодобывающего — на $524 млн в основном из-за общего снижения производства металлопродукции на фоне конфликта на востоке Украины, а также падения мировых цен на сталь и железорудное сырье. Доли дивизионов в объеме внешних продаж не изменились по сравнению с аналогичным периодом прошлого года и составили 78% и 22% соответственно.

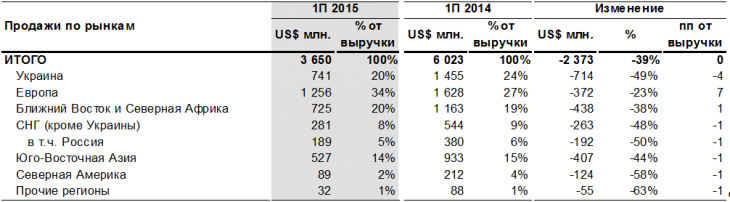

В 1 полугодии 2015 года выручка “Метинвеста” в Украине сократилась почти вдвое к АППГ, до $741 млн. Снижение объема продаж стали и железорудной продукции произошло, в основном, из-за падения спроса в основных потребляющих отраслях (строительство, машиностроение и строительство трубомагистралей) в результате конфликта на востоке Украины и общего экономического спада в стране.

Продажи железорудной продукции в Украине снизились, так как ряд ключевых клиентов “Метинвеста” значительно уменьшили объемы производства вследствие эскалации конфликта во второй половине 2014 года. В результате, доля продаж в Украине сократилась на 4 пп по сравнению с аналогичным периодом прошлого года до 20% от консолидированной выручки.

Доля международных продаж выросла на 4 пп до 80% в первой половине 2015 года. Доля Европы выросла на 7 пп по сравнению с аналогичным периодом прошлого года до 34% из-за увеличения продаж плоского проката, товарного чугуна и железорудной продукции в данный регион. Доли продаж в другие регионы существенно не изменились.

“В 1 полугодии EBITDA упала на $1,046 млрд по сравнению с аналогичным периодом прошлого года и составила $620 млн. Показатели горнодобывающего и металлургического дивизионов упали на $903 млн. и $208 млн. соответственно, что было частично нивелировано снижением корпоративных накладных расходов и элиминаций на $65 млн.”, — говорится в отчете.

Снижение EBITDA было обусловлено падением продаж на $2,373 млрд. по сравнению с аналогичным периодом прошлого года преимущественно из-за снижения продаж металлургической и коксохимической продукции ($1,222 млрд.) на фоне падения цен на сталь и железорудную продукцию ($1,151 млрд). Другими ключевыми факторами, повлиявшими на EBITDA и нивелировавшими падение продаж, были:

• положительный эффект девальвации гривны ($660 млн.)

• снижение себестоимости сырья из-за уменьшения объемов потребления ($361 млн.) и рыночных цен на коксующийся уголь, металлолом и железную руду ($123 млн.)

• сокращение затрат на природный газ из-за снижения потребления ($70 млн.) и цен ($40 млн.)

• более низкое потребление электроэнергии ($71 млн.), что было нивелировано повышением тарифов ($107 млн.)

• положительный вклад СП в показатель EBITDA на сумму $81 млн. благодаря увеличению показателя EBITDA СП “Запорожстали” на сумму $44 млн., а также включению EBITDA Южного ГОКа на сумму $37 млн., который не учитывался в первой половине 2014 года.

Маржа по EBITDA горнодобывающего дивизиона упала на 39 пп по сравнению с аналогичным периодом прошлого года и составила 15%, при этом маржа по EBITDA металлургического дивизиона увеличилась на 2 пп, составив 15%.

Что скажете, Аноним?

08:40 15 июля

08:20 15 июля

07:50 15 июля

[14:00 12 июля]

[14:58 04 июля]

[07:00 15 июля]

[07:01 14 июля]

Как Запорожье живет под ежедневными атаками России, которые резко усилились

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.