ПАРТНЁРЫ

Останнім часом увага фінансової спільноти в Україні була настільки прикута до проблеми зовнішнього боргу та можливого суверенного дефолту, що майже непоміченою лишилася низка інформаційних повідомлень, які в підсумку можуть виявитися значно важливішими.

Важливі факти

16 липня Agro Holdings (Ukraine) Limited, що належить NCH Capital (США), купив 100% акцій Астра Банку, який у березні визнали неплатоспроможним. Станом на 13 серпня банк уже отримав фінансові вливання, необхідні для нормалізації показників обсягу капіталу та ліквідності.

7 серпня Primestar Energy FZE, компанія з ОАЕ, яка входить до групи Primestar, купила 100% акцій Укргазпромбанку, визнаного неплатоспроможним на початку квітня.

13 серпня “Фінанси та Кредит” зареєстрував додатковий випуск акцій на майже 2 млрд грн. За інформацією НБУ, решта найбільших фінустанов також виконали плани докапіталізації.

На початку серпня стало відомо, що група Unicredit передасть Альфа-Банку контроль над Укрсоцбанком в обмін на частку в ABH Holdings SA, який керує банківськими активами групи “Альфа”. Злиття Укрсоцбанку та Альфа-Банку приведе до створення четвертої кредитної корпорації в Україні. Наприкінці серпня Фонд гарантування вкладів фізичних осіб повідомив, що “Українська бізнес група” купила 100% акцій перехідного банку РВС, створеного на базі неплатоспроможного Омега Банку.

Європейський банк реконструкції та розвитку (ЄБРР) має намір купити 35% акцій Райффайзен Банку Аваль через викуп додаткового випуску акцій, що його мають провести в жовтні. Рішення про входження в капітал ухвалили 23 липня.

Факти злиттів і поглинань українських банків тільки починають з’являтися в інформаційному просторі. Але вже зараз зрозуміло, що вони є першими ластівками в масштабному процесі, який розпочинається в Україні.

Українська ретроспектива

Історично в Україні було дві великі хвилі злиттів і поглинань банків. Перша відбулася перед кризою 2008—2009 років. Покупцями виступали нерезиденти, які вірили в те, що економіка та банківська система країни надалі стрімко зростатимуть, і володіли дешевим ресурсом, який заводили в Україну і з якого видавали кредити. Тогочасні українські власники кредитних корпорацій продавали їх, бо їм пропонували високу ціну й вони знали про низьку якість активів, про яку, звичайно, інвесторам ніхто не розповідав. То був ринок продавців: за банк давали п’ять — сім його власних капіталів.

Друга хвиля відбулася за режиму Януковича й мала прямо протилежну природу. Власники банків (здебільшого іноземці) просто не вірили в перспективи сектору й економіки за тогочасної влади й покидали країну, продаючи активи наближеним до влади українським бізнесменам, для яких завдяки їхнім зв’язкам перспективи якраз були досить райдужними. То був ринок покупців: фінустанови їм діставалися за 0,5—1,0 власного капіталу. Після падіння режиму Януковича й початку повномасштабної фінансово-економічної кризи в Україні злиття та поглинання банків практично припинилися. Власники розгрібали завали, намагаючись утримати на плаву те, що залишилося, а потенційні покупці не бачили сенсу купувати кредитні корпорації з невичищеними балансами, незрозумілими перспективами й роботою в надзвичайно складних економічних умовах.

Той факт, що в Україні почали знову проводити угоди злиття та поглинання фінустанов, свідчить, що є низка економічних агентів (покупців), які в сьогоднішній ситуації вбачають хороші перспективи в економіці країни та її фінансовому секторі, принаймні вважають їх вагомішими, ніж ризики продовження рецесії та подальших банкрутств. Вони впевнені, що є світло в кінці тунелю, тож намагаються якомога швидше провести угоди, поки зростання економіки не стало явним, а активи не подорожчали. Але є й інша категорія (продавці), яка не вірить у перспективи України або в те, що вони реалізуються в близькому майбутньому. На ринку злиттів та поглинань встановився певний баланс, такий самий крихкий, як і економічна рівновага, що її нещодавно досягнуто.

Мотиви іноземців

Виявляється, іноземці мають досить різні мотиви поглинання фінустанов. NCH Capital хоче створити банк, який спеціалізуватиметься на кредитуванні агробізнесу. Компанія вже багато років займається сільським господарством в Україні. Вона має намір дістати ефект синергії від наявних знань та купленої фінустанови. Джерела Тижня повідомляють, що NCH уже досить давно розглядала можливості придбати банк. Однак за Януковича їй заломлювали ціну, а зараз просто з’явилася хороша нагода реалізувати свої плани з мінімумом витрат. При цьому генеральний менеджмент, що перебуває у штаб-квартирі в Нью-Йорку, поставився досить скептично до цієї угоди, але все-таки довірився керівництву київського офісу. Чи виправдає останнє цю довіру — питання відкрите. Але в тому, що воно робить обґрунтований крок, сумнівів не виникає.

А от із арабськими інвесторами Укргазпромбанку ситуація неоднозначна. З одного боку, в експертному середовищі висловлюють сумніви стосовно того, що Primestar Energy FZE — це бенефіціар, тобто кінцевий власник купленої фінустанови. Може бути таке, що компанія є тільки посередником і поглинула зазначений актив в інтересах осіб, значно ближчих до України, ніж резиденти ОАЕ. З другого — араби загалом володіють величезними фінансовими ресурсами, накопиченими в період високих цін на енергоносії, торгівлею якими займається й ця конкретна компанія. Оскільки ціни на активи зараз дуже високі у світі, то бізнесу з арабського світу доводиться шукати знецінені компанії в країнах, які нещодавно пережили кризу. Цілком може бути, що це саме той випадок. Тим більше що арабські інвестори вже висловлювали бажання взяти участь у приватизації, яку готує український уряд. А от мета ЄБРР зрозуміліша. Ця організація входить до пулу донорів, які Україні фінансову допомогу для підтримки економіки. Тому крок ЄБРР — це, з одного боку, допомога нашій країні, а з другого — сильний позитивний знак для глобальної бізнес-спільноти, що економіка й фінансовий сектор України пройшли найнебезпечніший період. Про намір дати такий сигнал заявляли самі представники ЄБРР. Мотиви росіян, які хочуть поглинути Укрсоцбанк, також досить зрозумілі. Вони цілеспрямовано проводять стратегічну експансію на українському фінансовому ринку. І вдало користуються кризами для того, щоб наростити свою присутність мінімальним коштом. Подібна ситуація була у 2008—2009 роках, повторюється вона й сьогодні. Єдина різниця в тому, що зараз РФ — країна-агресор.

Сигнали оптимізму

Є низка факторів, які об’єднують названі покупки. По-перше, деякі іноземці вважають, що валютні ризики прийнятні, тобто що подальше суттєве знецінення гривні малоймовірне. Якби було інакше, то угод зі злиття й поглинання банків не відбулося б, бо, трохи почекавши, нерезиденти отримали б те саме за менші гроші. Для українців це однозначно позитивний сигнал.

По-друге, іноземці вірять, що найгірше для банківського сектору Україні у контексті ризиків банкрутства залишилося позаду. Коли голова НБУ стверджує, що очистку банківського сектору завершено, то це одне, адже Гонтарева теоретично може таке говорити для заспокоєння українців. А от коли нерезидент ухвалює рішення вкладати капітал в український банк, то це зовсім інше. Звичайно, таке рішення — позитивний сигнал не тільки для інших інвесторів, а й для простих українців. Бо коли в країні починається полювання на активи, платіжний баланс покращується, а економіка наповнюється грішми й починає зростати.

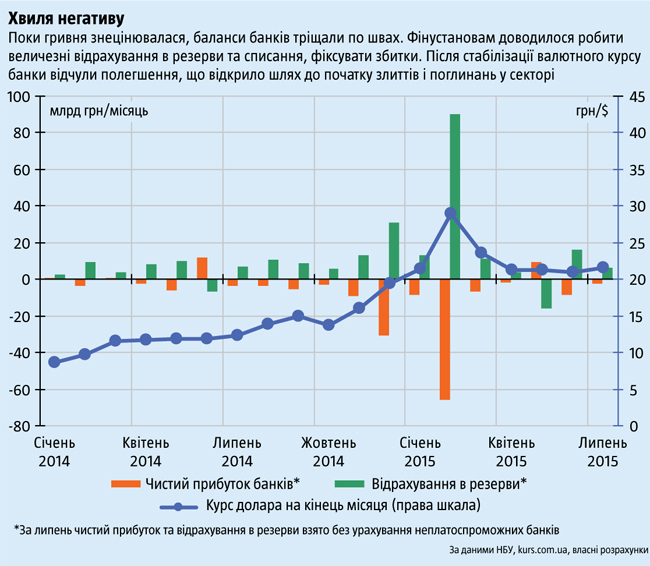

По-третє, нерезиденти впевнені, що основну частину баластів минулих років вичищено. У цьому вони, мабуть, мають рацію, адже пікові списання та відрахування в резерви уже зроблено (див. “Хвиля негативу”), збитки зафіксовано. За даними НБУ, за півтора року — із січня 2014-го по червень 2015-го — відрахування в резерви загалом по банківській системі становили майже 222 млрд грн, або понад 17% активів на початок 2014-го. Грубо кажучи, майже все, що потрібно було списати, вилучили з балансів. Тепер останні значно краще відображають реальний стан кредитних корпорацій, тож слугують надійним орієнтиром для оцінки перед покупкою. Для українців це означає, що масові банкрутства банків і втрати депозитів залишилися позаду. Окремі фінустанови ще можуть збанкрутувати, але зараз можна довіряти банкам свої заощадження. Чому не легше заснувати новий банк, ніж платити гроші за актив, у якого невідомо що на балансі? Відповідь проста: готовий банк можна купити за половину власного капіталу й менше. При цьому він матиме яких-не-яких клієнтів, свою частку на ринку, налагоджену мережу й навчену, сформовану команду. Економія часу та грошей на все це очевидна. Єдиний ризик — те, що на балансах після вичищення ще залишилися незафіксовані проблемні активи. Оскільки нерезиденти поглинають, а не створюють фінустанови, то, вочевидь, вважають, що масштаби списань відповідають величині проблемних активів. Скептики можуть зауважити, що іноземці не знають внутрішньої специфіки й можуть помилятися стосовно перспектив нашої економіки. Але NCH Capital, ЄБРР та Альфа-Банк працюють в Україні давно і знають нашу ситуацію дуже добре. Та й купівля Омега Банку українськими акціонерами свідчить, що й серед наших капіталістів з’являються проблиски оптимізму. З огляду на пережите українцями за минулі два роки цей факт багато чого вартий.

Партія Нацбанку

Купівля іноземцями банків нині є благом для країни, адже дає змогу залучити валюту, яка в нас у дефіциті. Тому НБУ повинен підтримати цю хвилю (певною мірою і в конкретні руки), і його можливості тут важко переоцінити з огляду на два аспекти.

Перший — донедавна більшість банків українських власників розглядалися останніми як власні кишені. Тобто фінустанови приймали вклади населення, а отримані гроші спрямовували на кредитування проектів господарів. Коли кредитну корпорацію продавали, усі позики, видані структурам засновника, зависали в повітрі. Найпоказовіший приклад — Форум Банк. Подейкують, що в його портфелі свого часу кредити структурам його засновника Леоніда Юрушева становили далеко понад половину всіх активів. Коли фінустанова була продана перед кризою 2008—2009 років німецькій групі Commerzbank, то остання протягом кількох років робила величезні списання, бо кредити ніхто погашати не збирався. Так і не вичистивши баланс банку, група продала його 2012 року за символічну суму Вадиму Новинському, який з огляду на зміну влади просто не встиг вивести цей актив на прибуткову діяльність. Подібні випадки були непоодинокими, з кожним із них Україна втрачала лице перед іноземними інвесторами. Для того щоб такі практики не повторялися, НБУ вирішив законодавчо обмежити частку кредитів, виданих пов’язаним особам. Регулятор повинен довести цю ініціативу до кінця, тоді українські банки матимуть зовсім іншу якість роботи, а з нею й привабливість для іноземних інвесторів.

Другий аспект — кримінальне походження капіталу, який використовували для утворення кредитних корпорацій. В Україні донедавна кожен, хто “підняв” кілька мільйонів доларів, міг спокійно заснувати банк. Часто так і робив, щоб відмити гроші кримінального походження й заробити на допомозі в цьому іншим. У багатьох випадках менеджмент не був професійним. Тому фінустанови мали величезні проблеми з управлінням ризиками, зокрема що стосується вкладників, які врешті-решт були ошуканими. Характерна й модель поведінки власників таких банків у разі виникнення проблем: отримати рефінансування, вивести капітал і виїхати з країни, уникнувши покарання й залишивши обманутих клієнтів на милість держави.

У зв’язку з цим Нацбанк повинен зробити все, щоб унеможливити такі практики на майбутнє, щоб фінустанови перебували в управлінні та володінні не криміналітету, а реальних професіоналів-фінансистів із бездоганною репутацією й багаторічним досвідом. Одним із інструментів досягнення цієї мети може стати радикальне підвищення мінімуму статутного капіталу, необхідного для існування банку. За відсутності необхідних сум для докапіталізації (і неможливості їх залучити ззовні через сумнівну репутацію) нинішні власники продаватимуть свої активи прозорішим та професійнішим власникам. Українцям це піде тільки на користь, адже створить об’єктивні умови для підвищення довіри населення до банків. Фінансовому сектору це також допоможе, адже спровокує хвилю консолідації малих фінустанов, із яких утворюватимуться великі кредитні корпорації, стабільніші й готові до приходу іноземних інвесторів. У підсумку хвиля злиттів і поглинань банків, яка тільки-но розпочинається в Україні, дає багато хороших сигналів і приводів для оптимізму. Влада повинна обов’язково скористатися нею для того, щоб підвищити довіру до фінустанов, залучити іноземні інвестиції, а також зробити банки прозорішими, а вкладників щасливішими.

Любомир ШАВАЛЮК

Что скажете, Аноним?

[07:00 24 июля]

Почему в украинские порты не заходят корабли и какие будут последствия

[18:17 23 июля]

[07:00 23 июля]

09:00 25 июля

08:00 25 июля

23:50 24 июля

23:35 24 июля

14:00 24 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.