ПАРТНЁРЫ

Переход на СПГ

Украинская газотранспортная система (ГТС), способная ежегодно пропускать 150 млрд куб. м природного газа, может оказаться на грани физического выживания уже в ближайшие годы. Сейчас мы практически утратили транзитные возможности в качестве соединительной “трубы” на стыке крупнейшего добытчика природного газа — России, и наиболее емкого рынка его потребления — ЕС. И причиной тому не только политические, но и технологические факторы. Наша эксклюзивность в качестве транзитера базировалась на потенциале ГТС, а также на владении крупнейшими газовыми подземными хранилищами (ПХГ) с активной мощностью более 30 млрд куб. м, которые перекрывали пиковые скачки потребления газа в зимний период и позволяли накапливать энергетический ресурс на летних минимумах. В этой модели россияне могли построить десятки обходных газопроводов, но без украинских ПХГ компенсировать пиковые колебания в системе было все равно невозможно. Данный расклад сил не могло изменить даже строительство новых хранилищ газа в Европе.

Ситуация изменилась после того, как Европа решила перейти на возобновляемые источники энергии в рамках нового “зеленого” курса. На фоне потепления этот фактор становится решающим в определении баланса европейского газового рынка. В новой парадигме пиковые нагрузки будут перекрываться не столько за счет существующих активных мощностей по хранению газа, как с помощью увеличения удельного веса сжиженного природного газа (СПГ) в общей структуре продаж. Если сейчас он в энергобалансе ЕС составляет до 40%, а 60% — это трубный газ, то в ближайшее время данная пропорция претерпит инверсию. Этому будет способствовать развитие в РФ таких проектов, как Ямал — СПГ и быстрое таяние льдов на маршруте Северного морского пути, что увеличит возможности для навигации. СПГ — это спотовый, биржевой товар. Переход на него позволяет не хранить большие объемы газа, а покупать ровно столько, сколько тебе нужно и когда нужно (что не исключает важности активных резервов, но снижает их исключительную роль). Единственный минус СПГ — это цена, с учетом затрат на его регазификацию (процесс преобразования из жидкого состояния в газообразное). Таким образом, в ближайшие годы на газовом рынке ЕС будет возрастать роль стран, способных на ритмичные и прогнозируемые поставки СПГ. Это США, Катар, РФ и государства Северной Африки.

Указанный выше фактор дает Украине шанс хоть немного усилить диверсификацию своих газовых рисков и перейти, наконец, от слов к делу. Ведь в отличие от, например, литовцев, запустивших газовый терминал в Клайпеде, наши политические элиты так и не смогли построить аналогичный инфраструктурный объект в Одессе (о мегапроекте по открытию газового пути с участием Катара и Турции мы публиковали статью). Кстати, аналогичный проект построила и Польша — терминал в Свиноуйсьце. Для компенсации критического импорта по газу Украине также необходимо было создать альтернативную точку входа в газовую систему, независимую от РФ.

Оседлать волну

Но вернемся к возможностям. Благодаря открытию газовых месторождений на шельфе Средиземного моря Египет стал нетто-экспортером газа, хотя до этого (после исчерпания запасов на суше), был нетто-импортером.

При этом страна является достаточно крупным торговым партнером Украины, так как нуждается в закупках продовольствия для своего растущего 100-миллионного населения (в первую очередь зерна и растительного масла).

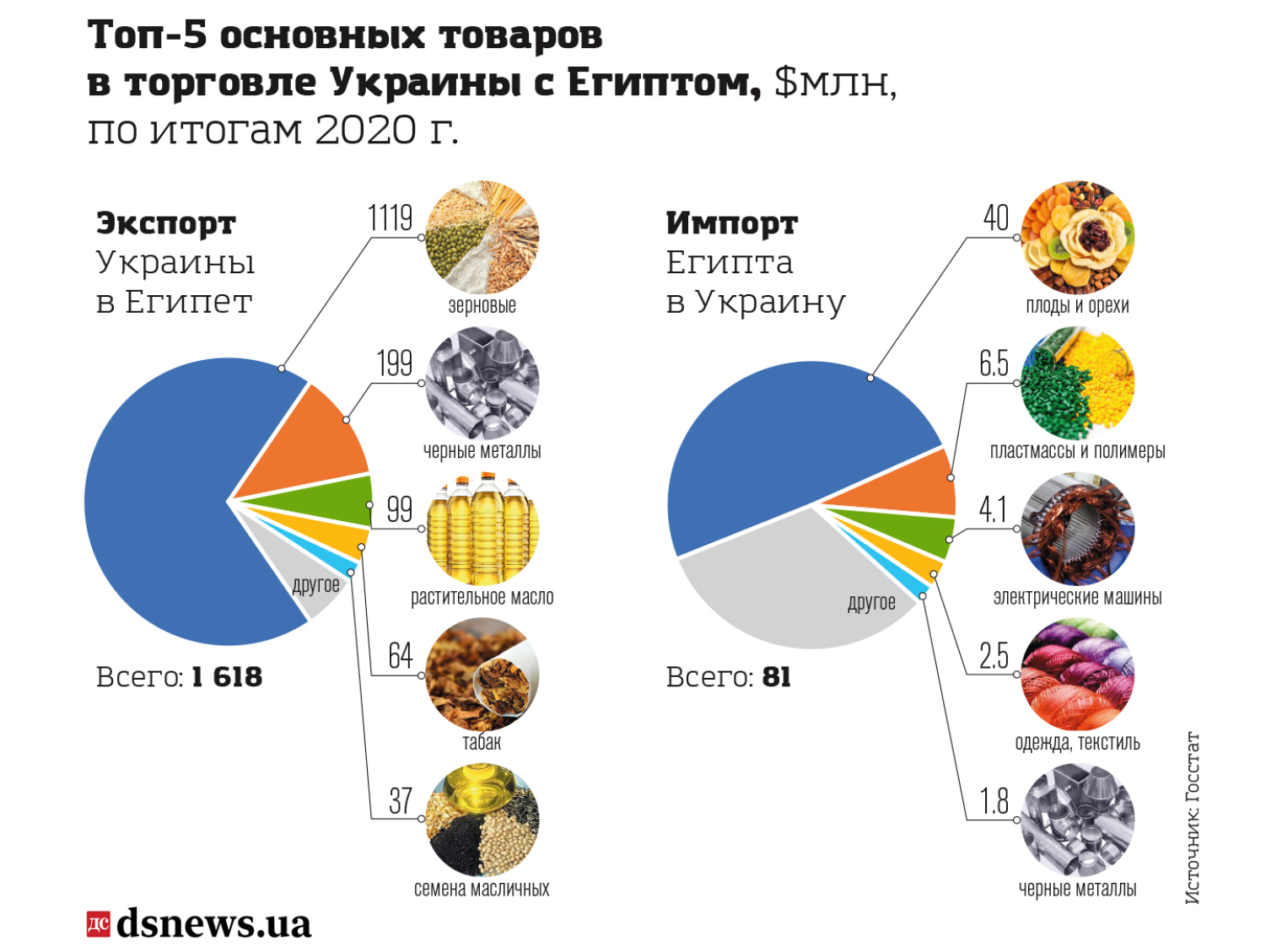

По данным нашего Госстата, в прошлом году экспорт товаров в Египет из Украины составил $1,6 млрд (3,3% от общего объема), а импорт из этой страны в нашу — всего лишь $81 млн (0,15% от общего показателя). Таким образом, у нас сформировано колоссальное профицитное сальдо во внешней торговле с Египтом — более $1,5 млрд за прошлый год. Основные товары нашего экспорта туда: зерновые (преимущественно пшеница), черные металлы, растительное масло (подсолнечное), табак и семена масличных.

На мировых рынках сейчас наблюдается настоящий ценовой шторм практически на все виды сырья, особенно растут котировки на продовольствие — в частности, кукуруза обновила семилетние максимумы. Западные аналитические центры прогнозируют десятилетие запредельно высоких сырьевых цен, обусловленных мировой инфляцией доллара (вследствие гиперэмиссии ФРС в 2020 г.). Кризис 2008-го был преодолен за счет накачки ликвидностью финансового сектора. По сути, эти деньги не шли в реальный сектор экономики, а использовались для замены банками резервных активов (облигации минфина США взамен на денежные средства), а также для надувания пузыря на фондовом рынке. В то же время кризис 2020-го был преодолен за счет выплат домохозяйствам, то есть ликвидность из первого контура (банковская система и фондовые рынки) перешла во второй (через потребительские расходы в реальный сектор экономики), попутно ускоряя инфляцию практически во всех странах и производственных секторах. Если мировая экономика сумеет, как серфингист, оседлать эту ценовую волну, то она будет скользить на ней со средними темпами роста 4—6% в ближайшие годы, попутно создавая восходящие ценовые тренды на рынках коммодитиз (биржевые товары). А если не сумеет, то нас ждет кризис предложения, когда промышленные цены опережают потребительские, делая любое производство нерентабельным. За кризисом предложения будет активирован кризис спроса (население не сможет покупать подорожавшие товары), и так по спирали… Но в любом случае в ближайшее время нас ждет период высоких сырьевых цен, и вслед за стоимостью агропродукции к верхним ценовым рубежам подтянутся и котировки на углеводороды (нефть, природный газ). И если первое (агропродукция) для нас хорошо, то второе (энергоресурсы) крайне нежелательно, учитывая низкую энергоэффективность украинской экономики. Идеальным для нас было бы создание механизма компенсации, когда наше ценовое преимущество по агропродукции хеджировало бы рост цен на энергоресурсы, в частности природный газ.

Зерно в обмен на газ

И такой механизм может появиться. Скачок цен на продовольствие — настоящий бич для стран с зерновым дефицитом и растущим населением, особенно для тех, где наблюдается значительный удельный вес незащищенных социальных групп. Такие государства сейчас лихорадочно ищут возможности для минимизации зернового ценового удара по своему населению. К ним относится и Египет. Посол Арабской Республики Египет в Украине Мокхтар Элгаммаль в начале июня в интервью “Интерфакс-Украина” заявил о возможности бартера египетского СПГ на украинское зерно: “Это даст возможность улучшить торговый баланс — исчезнет необходимость привлечения для выполнения соглашений иностранной валюты, а также позволит выровнять баланс импорт/экспорт, откорректировать существующий крен в пользу Украины”. Последнее утверждение весьма спорно для нас, но мы тут должны понимать, что торговая игра в одни ворота не всегда является оптимальной даже для выигрывающей стороны. Ведь рано или поздно подобные диспропорции могут ухудшить двусторонние отношения, намного эффективнее сохранять позитивное сальдо торговли, но при этом давать и партнеру возможность сократить свой минус, например, за счет покупки у него тех товаров, которые мы берем в других странах, с которыми у нас сформирован отрицательный торговый баланс (речь об РФ).

На данный момент газовый баланс Украины составляет примерно 30 млрд куб. м в год с учетом технологических затрат, средних зимних температур и минимального возобновления нашей промышленности, прежде всего химической. Потенциал внутренней добычи оценим в 20 млрд куб. м. Таким образом, потребность в импорте для Украины составляет примерно 10 млрд куб. м в год.

Что в этой ситуации может нам предложить Египет?

Левиафан спешит на помощь

Итак, в Египте обнаружены шельфовые месторождения газа. Кроме того, Египет с Израилем, скорее всего совместными усилиями, перетянут на себя инвестиционное одеяло в борьбе за деньги транснациональных корпораций, в частности Chevron. Для Израиля это еще и возможность связать Египет с собой долгосрочным экономическим интересом. Это позволит Тель-Авиву продолжить успешную реализацию своей стратегии “разорванного враждебного кольца”, когда среди региональных соперников выбирается несколько стран, с которыми нужно выгодно дружить для деблокирования своего государства.

В последние годы основной акцент в части поставок восточно-средиземноморского газа на европейский рынок делался на строительство газопровода Eastmed по морскому дну, который должен был связать шельфовые месторождения Израиля и Кипра с Грецией и далее в Италию (проект “Посейдон”). Начало подводного трубопровода — шельфовое месторождение Левиафан, принадлежащее Израилю. Проект оценивался в $6—7 млрд с пропускной способностью до 10 млрд куб. м, окончание строительства было запланировано на 2030 г.

Казалось бы, межгосударственный проект Кипра, Греции и Израиля должен вот-вот стартовать, но принятие новой “зеленой” доктрины в ЕС внесло коррективы. “Зачем нам еще один неэффективный и очень дорогой газопровод” — с такими заголовками стали выходить статьи в европейской прессе.

И альтернативное решение было найдено, причем намного более дешевое и быстрое в части реализации. И с теми же объемами поставок газа в размере 10 млрд куб. м год. Речь идет о модернизации уже существующей ветки газопровода из Израиля в Египет (строительство соединительного газопровода Ашдод — Ашкелон) с поставками природного газа с того самого месторождения Левиафан на заводы по производству СПГ в Египте с дальнейшим его экспортом в ЕС морским путем (танкерами). Этот проект и поддержал Chevron. В Египте уже действует завод по производству СПГ — Idku. Запуск второго завода Damietta, который простаивал с 2012 г. по причине падения добычи углеводородов в Египте, позволит нарастить мощность на 6,2 млрд куб. м и увеличить общий объем сжижения до 17,2 млрд куб. м в год. Сам ресурс должен быть обеспечен Левиафаном и новооткрытым месторождением Зор в Египте (шельф). В ближайшее время Израиль планирует поставлять в Египет порядка 7 млрд куб. м газа в год, и уже подписан десятилетний контракт на 85 млрд куб. м.

По заветам Туркменбаши

Какие объемы бартера возможны между Украиной и Египтом?

Если мы возьмем объемы поставок зерновых на уровне $1 млрд в год, речь может идти о примерно 4 млрд куб. м природного газа. Для формирования бартерной модели сейчас складывается выгодная для нас комбинация: цены на продовольствие выросли значительно больше, чем на энергоресурсы. Следовательно, ценовой диспаритет будет в пользу Украины.

На данный момент пшеница на Чикагской бирже стоит $6,5 за бушель. Умножим эту цифру на 36,7437 для перевода в нашу метрическую систему и получим $238,83 за тонну. С учетом возрастающей динамики роста цен на зерно мы можем предложить Египту бартерный обмен из расчета 1:1, то есть одна тонна зерна на одну тысячу кубических метров природного газа. Почему и Египту это выгодно? Он сможет захеджировать свои риски роста цен на продовольствие в ближайшие годы при относительно низкой себестоимости собственной добычи и израильского импорта. Для нас это также выгодно, так как позволяет сформировать на рынке СПГ долгосрочный контракт на поставку газа по фиксированной цене с привязкой к зерновой константе (которая для нас обходится также с низкой себестоимостью), чего на данном рынке еще никогда не было и вполне может стать прецедентом, ведь долгосрочные контракты заключались между странами относительно трубного газа.

И этот газ необязательно физически поставлять в Украину. Речь о так называемом виртуальном реверсе: Египет транспортирует СПГ, например, в Италию, и эта поставка засчитывается как выполнение газового контракта “Газпромом” (или трейдерами, работающими с российским газом). А Украина отбирает физические объемы со своей ГТС на восточной границе с отражением данных учета на западной. Как это и происходит сейчас в части виртуального реверса в Великих Капушанах на границе со Словакией в системе закольцованной трубы и счетчиков учета, как в своеобразном “газовом коллайдере”.

Правда, существует риск полного прекращения транзита через территорию Украины и “заглушки” нашей ГТС со стороны РФ. В таком случае мы можем также проводить сделки по замещению поставок газа (когда Египет поставляет газ в Италию, а Украина получает его из Польши и Словакии в соответствующем объеме), но реверс, конечно, будет уже не виртуальным, а физическим. Теоретически наша ГТС может принимать примерно 5—6 млрд куб. м газа в режиме реального реверса, хотя в таком случае возрастает стоимость транспортного плеча. Кроме того, та же Польша может “простимулировать” нас принимать СПГ из Египта в своем терминале в Свиноуйсьце, что еще больше увеличит логистическую стоимость поставок. Но даже в таком формате это будет более выгодно, чем просто покупка газа на европейских хабах — та же логистика и транспортное плечо, только базовая цена на хабе значительна выше, чем бартерная стоимость. То есть даже в случае “заглушки” нашей трубы со стороны РФ других вариантов, кроме как покупать европейский/американский газ дорого либо египетский — по бартеру, у нас нет. Участие в этом проекте Израиля обещает поддержку транснациональных корпораций и молчаливое согласие США. Кроме того, реализация данного проекта может наполнить смыслом существование Государственной продовольственно-зерновой корпорации, а госинтервенция по закупке зерна у малых и средних фермеров придаст импульс спросу на внутреннем рынке и составит конкуренцию нескольким крупнейшим зернотрейдерам, которые диктуют фермерам ценовую политику, навязывая заниженные цены на зерно.

С другой стороны, подобные проекты тут же вызовут аналогию с закупками туркменского газа во времена второго президента Украины Леонида Кучмы, которые также по бартеру закрывались поставками разнородной продукции и на этих схемах не один человек сделал себе состояние. Но тогда Украина получала газ по цене $60 за тысячу кубов, и на этом факторе дешевых энергоресурсов формировалась конкурентоспособность нашей металлургии и химпрома, что и позволило в период с начала нулевых показывать темпы роста ВВП на уровне свыше 10%. И тогда у нас не было таких качественных наблюдательных советов и антикоррупционных органов, как сейчас. Так почему бы им не обеспечить чистоту и прозрачность сделки? Может, хоть на бартере с Египтом докажут свою нужность?

Алексей КУЩ

Украина стала задумываться над "реальной диверсификацией газовых поставок". На восьмом году войны с Рашкой, когда СП-2 практически завершен. Может время терпит и можно еще несколько лет ничего не делать?

Гладко было на бумаге да забыли про овраги...

Что скажете, Аноним?

[07:20 01 августа]

[10:46 31 июля]

13:00 02 августа

12:30 02 августа

10:30 02 августа

10:00 02 августа

09:30 02 августа

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.