В Украине неуклонно сокращается количество банков, на сегодня из реально действующих осталось менее 90, хотя в прежние годы в стране насчитывалось порядка 200 финучреждений. В ближайшее время банков может стать еще меньше, так как около десяти из них не выполнили норматив Нацбанка по минимальному регулятивному капиталу.

Проблемные банки

В начале августа Национальный банк Украины признал неплатежеспособным банк “Гефест” из-за несоответствия регулятивного капитала минимальному уровню в 200 млн грн. Этот уровень капитала финучреждения должны были обеспечить к 11 июля 2017 года. По словам заместителя директора-распорядителя Фонда гарантирования вкладов физических лиц Светланы Рекрут, в связи с невыполнением этого норматива, порядка десяти банков оказались в “статусе проблемности”. При этом сами банки в ФГВФЛ называть не стали.

Регулятивный капитал — один из важнейших показателей деятельности банков, основным назначением которого является покрытие негативных последствий различных рисков, а также обеспечение защиты вкладов, финансовой устойчивости и стабильности банковской деятельности. Регулятивный капитал по размеру не может быть меньше уставного капитала.

Инсайдеры банковского сектора даже на условиях анонимности категорически отказались назвать банки, которые имеют тот самый статус проблемности.

“Называть эти банки я не буду, потому что это только ускорит отток средств из них”, — сказал “Апострофу” глава Ассоциации украинских банков Александр Сугоняко.

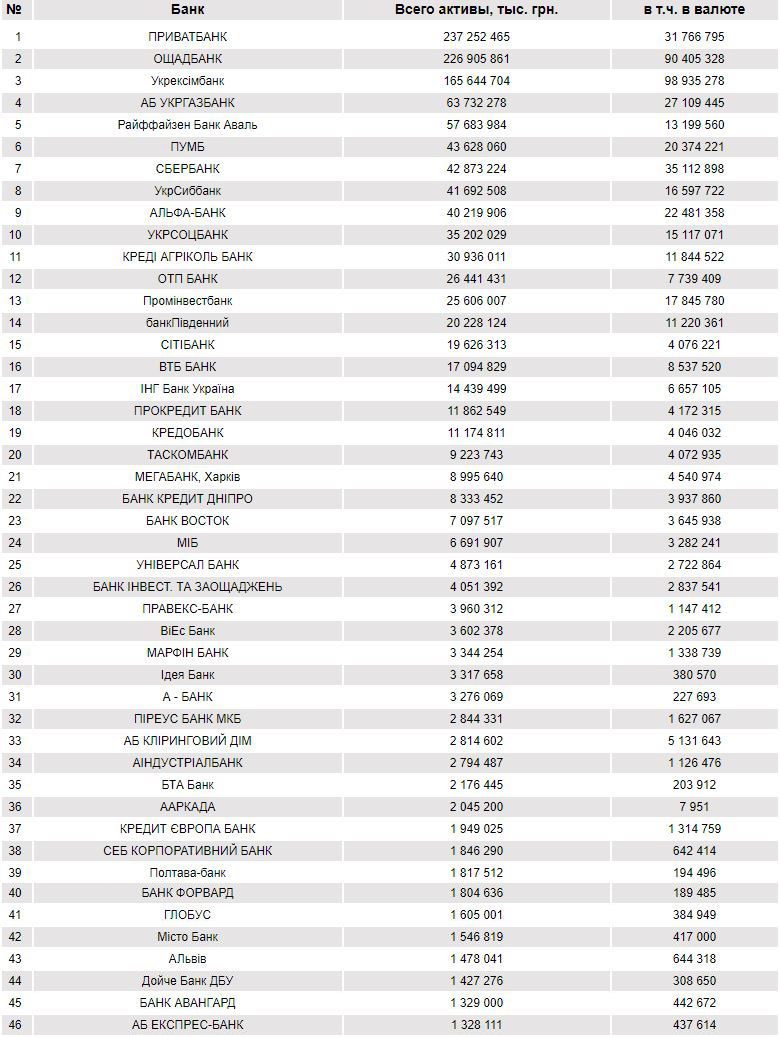

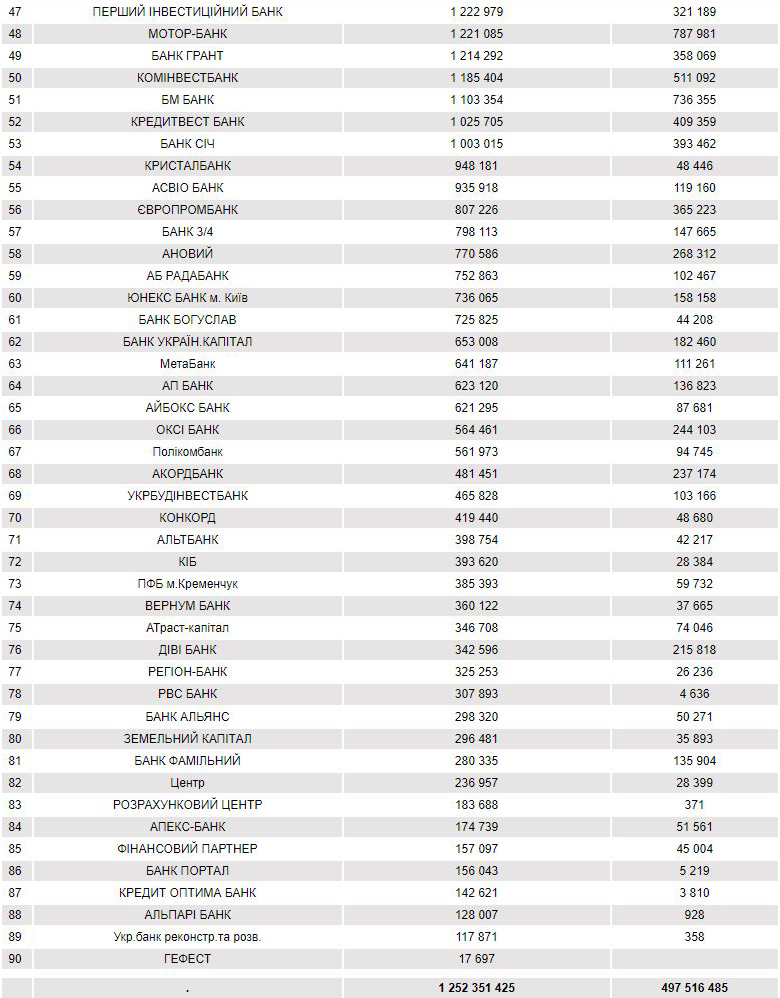

Специалист отдела продаж долговых ценных бумаг инвестиционной компании Dragon Capital Сергей Фурса отметил, что их вряд ли стоит искать в первой “двадцатке” отечественных финучреждений. А источник издания из финансовых кругов предположил, что проблемные банки, о которых идет речь, могут находиться в самом конце списка рейтинга банков по размеру активов. “Думаю, среди примерно последних двадцати будут эти десять банков”, — сказал собеседник “Апострофа”.

В чем проблема

По мнению Александра Сугоняко, на самом деле никаких особых проблем с данными банками нет. “Эти банки доказали свою жизнеспособность, они пережили кризис. Это здоровые банки, которые враги украинских финансов просто выводят с рынка”, — уверен он.

Финансовый эксперт Алексей Кущ также не считает эти банки проблемными. “Я бы их не называл проблемными. Это банки — заложники нашей системы банковского надзора, так бы их было логичнее назвать. Десять банков — это те банки, которые не выполнили на последнюю отчетную дату размер регулятивного капитала в размере 200 млн грн”, — сказал он “Апострофу”.

В рамках постановления НБУ, украинские банки должны к 2024 году поэтапно увеличить свой регулятивный капитал до 500 млн грн (до 200 млн грн — к 11 июля 2017 года, до 300 млн грн — к 11 июля 2018 года, до 400 млн грн — к 11 июля 2019 года, до 450 млн грн — к 11 июля 2020 года и до 500 млн грн — к 11 июля 2024 года).

Алексей Кущ отмечает, что в Европе также есть требование к минимальному капиталу банка, и оно составляет 5 млн евро. “С таким капиталом банк может работать в Европе с некоторыми ограничениями, например, территориальными или по видам деятельности. Я считаю, что в Украине тоже должна быть более мягкая концепция — должна быть прослойка малых местных банков, земельных, кооперативных, которые принадлежали бы муниципалитетам, небольшим организациям профессиональных участников или предприятий. Почему бы Львову или Днепру не иметь свой городской муниципальный банк?” — сказал он.

По словам Куща, увеличение капитала до 200 млн грн — уже сложная задача для этих банков. “Акционер, по сути, ставится перед фактом, что он должен вкладывать деньги в банк, при этом он прекрасно знает, что ему никогда это не удастся окупить, потому что банковский бизнес сейчас работает с рентабельностью 5-10% в лучшем случае, а с учетом того, что эти деньги будут съедать инфляция, девальвация, то фактически это значит потерять эти деньги”, — пояснил эксперт.

Количество или качество

По словам Алексея Куща, после мирового финансового кризиса 2008 года западные центробанки изменили принципы регулирования, исходя из понимания того, что размер капитала как таковой не является гарантией стабильности банка. “На самом деле гарантией стабильности является качество капитала, качество активов, наличие амортизационных подушек. А самый главный показатель — это адекватность капитала. И этот показатель нужно контролировать в большей степени. Кстати, по показателю адекватности многие крупные украинские банки не выполняют этот минимальный показатель. Нужно, прежде всего, чтобы большие банки выполняли норматив адекватности капитала, а не заставлять маленькие банки выполнять показатель абсолютной величины капитала. А Национальный банк почему-то упорно не видит эту разницу между качественными и количественными показателями”, — подчеркнул эксперт.

По данным НБУ, в Украине на сегодня 89 действующих банков, тогда как год назад их было более сотни. За три последних года Нацбанк признал неплатежеспособными 87 банков, в 2014 году — 33 банка, столько же — в 2015-м, в 2016-м — 21 банк. В текущем году закрытие банков продолжается. В частности, 23 июня стало известно, что НБУ принял решение ликвидировать “Диамантбанк”, который был признан неплатежеспособным в апреле 2017 года. 13 июля неплатежеспособным был признан акционерный коммерческий банк “Новый”. Сколько же вообще Украине в нынешних экономических условиях нужно банков?

“Количество вообще ни на что не влияет. Те банки, которые выводились с рынка, за редким исключением, не занимались полноценной банковской деятельностью, они занимались обслуживанием чьих-то конкретных интересов. Те банки, которые были “конвертами”, прокачивали деньги, уже не работают”, — говорит Сергей Фурса.

“Банков нужно столько, сколько сможет выжить в рыночной среде. Количество определяет не дядя с большими полномочиями, а рынок”, — сказал “Апострофу” член Украинского общества финансовых аналитиков Виталий Шапран.