ПАРТНЁРЫ

За 2015 год индекс объема производства сельскохозяйственной продукции в Украине снизился на 4,7%, а за три месяца 2016 года — на 1,7%. Отрасль, которая в 2013 и 2014 годах вытягивала ВВП страны, амортизируя падение промышленности, вдруг оказалась в режиме стагнации. Я напомню, что за 2013 год индекс объема производства с/х продукции вырос на 13,3%, а за 2014 год — на 2,2%.

Отрицательная динамика и Винница — лидер

Весна 2016 года вообще стала аномальной: очень заметный рост промышленного производства на фоне падающего с/х для Украины создал нетипичную ситуацию, которую мало кто прогнозировал. Если посмотреть динамику темпов индекса с/х производства (рис. 1), отчетливо видно, что с января 2015 года мы вошли в фазу беспрерывного снижения объемов сельского хозяйства. Пик падения припадал на период с января по июль 2015 года, когда объемы упали на 9,3%. Далее ситуация постепенно улучшалась, но даже в марте 2016 года мы не вышли на такие объемы производства с/х продукции, чтобы сравняться с плохим 2015 годом.

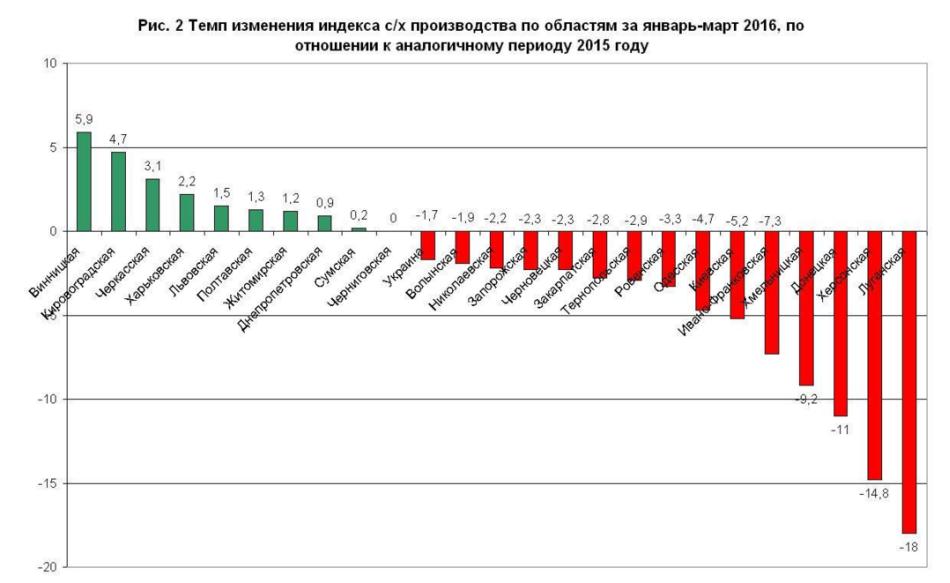

Довольно показательным является анализ динамики индекса с/х производства за первый квартал 2016 года по областям (рис. 2). Как видно из диаграммы, лидером по приросту производства оказалась Винница: за три месяца 2016 года тут удалось достичь прироста индекса на 5,9%, в то время как в среднем по Украине в первом квартале все еще фиксировали падение на уровне 1,7%.

Если к Виннице можно приплести политический фактор, то сам набор областей, где был зафиксирован прирост с/х производства, просто-таки заставляет сделать правильные выводы:

близость к зоне АТО, где ведутся военные действия, никак не влияет на перечень областей, в которых можно было видеть оживление с/х. Например, среди лидеров роста есть Харьковская область, а среди аутсайдеров первого квартала — Тернопольская, Закарпатская и Ивано-Франковская;

самое большое падение объемов с/х производства в тех областях, где непосредственно утрачены посевные площади, то ли из-за проведения АТО, то ли из-за разграничения с Крымом (Луганская, Донецкая и Херсонская области).

Первый вывод ясно указывает на то, что война в регионах, где нет АТО, агробизнесу совсем не помеха. А вот почти катастрофическое снижение объемов в трех областях заставляет задуматься над долгосрочностью этих негативных процессов. Скорее всего, даже когда война закончится, эти объемы быстро восстановить не удастся из-за таких факторов, как: боеприпасы на полях, перерыв в обработке земельного фонда и банальная нехватка рабочих рук для сельхозработ (почти 2 млн человек покинули зону АТО, плюс естественная убыль населения в депрессивном регионе). К перечисленным негативным факторам нужно добавить еще разрушение с/х инфраструктуры, хранилищ, элеваторов, п/п АПК.

Три причины отрицательного тренда

Как видно из динамики с/х производства по областям, АТО не может быть основной причиной падения с/х в Украине. Кризис, охвативший области и Западного и Центрального регионов, которые далеки от АТО, имел причины внутреннего и внешнего характера:

1. Наверное, главной причиной отрицательной динамики с/х в Украине можно считать снижение цен на мировых рынках. Причем отрицательный ценовой тренд по зерну и кукурузе просматривается очень давно. Если за бушель пшеницы летом 2012 года давали 9,43 доллара, то в апреле 2016 только 4,88 доллара. Примерно с ноября 2015 года цена на пшеницу колеблется в диапазоне $4,5-$5,0 за бушель, и лишь 20 апреля мы наблюдали ценовой скачок до $5,12., после чего цена опять ушла ниже отметки $5,0.

По кукурузе наблюдалась та же картина: цена упала с $8,7 (лето 2012) до $3,87 (апрель 2016). Впечатление, что между кукурузой и пшеницей была полная корреляция и обе культуры были, что называется, “замкнуты в себе”. Так, в отличие от нефти, руды, стали и цветных металлов они никак не реагировали на трагикомедию с отрицательными ставками в Японии и Европе, их даже не подталкивало вверх оживление развивающихся рынков. Из всех популярных с/х культур яркий рост в пятилетнем горизонте показали только какао-бобы, которые с начала 2013 года по апрель 2016 года подорожали примерно на 65%. И хотя какао в Украине не растет, в политической жизни страны этот ценовой тренд имеет значение.

2. Посевная площадь сельскохозяйственных культур по всем категориям хозяйств под урожай-2015 в Украине составляла 26,7 млн га, что только на 1,87% меньше, чем в 2014 году. В целом средняя урожайность зерновых в 2015 году упала на 2,7 ц/га — до 41 ц/га. Власти утверждают, что произошло это именно из-за засухи, которая привела к падению урожайности кукурузы на 5,28 млн тонн. В итоге, сокращение посевных площадей на фоне снижения урожайности также способствовало падению с/х производства.

3. В разгар посевной 2015 года от с/х производителей были слышны жалобы на невозможность нормально купить валюту, а также на нехватку кредитных ресурсов банков по адекватной цене. Оба фактора негативно сказались на закупке удобрений, топлива и, конечно, могли негативно повлиять на урожайность и масштабы посевов. В 2016 году таких жалоб пока не слышно.

Почему Украине не стоит быть аграрной страной

Специализация на агробизнесе для Украины в нынешних ценовых условиях и при таких соседях выглядит более чем странной.

1. ЕС имеет зарегулированный рынок с/х продукции. Аграрии уже почувствовали всю прелесть квот в ЕС и начали лоббировать их пересмотр. Власти и не скрывают, что побить рекорд по валютной выручке (около $11 млрд от экспорта зерновых в 2015 году) позволили поставки в страны Азии и Африки. Но спрос на этих рынках не всегда платежеспособен, а вот желающих удовлетворить его много.

2. Итоги аграрной экономики в нашем регионе зависят от климатических условий. Так, при слабом страховании урожаев любая засуха или наводнение будут способны вывести экономику страны в отрицательный тренд. Компенсаторов в макромасштабе практически нет.

3. Украина пока остается страной, где имеет место естественная убыль населения, а значит спрос на продовольствие тут не растет, и любое увеличение мощностей по выращиванию зерновых будет работать на увеличение экспорта. Технически этого хорошо для торгового баланса, но еще больше поставит украинскую экономику в зависимость от мировых цен на с/х продукцию.

4. Увеличение занятости в с/х может привести к оттоку населения из городов и к снижению реальных доходов населения, а также к увеличению сезонности его занятости.

Стране сейчас нужны стимуляционные меры по развитию внутреннего рынка, а также углубление диверсификации экспорта. 2014-2015 годы стали очень показательными в этом отношении. Вот мы уперлись в ценовые минимумы по зерновым, руде и стали и получили доллар вместо 8 грн по 26, разбалансированную экономику, падение доходов населения и разрушенную банковскую систему. Очень может быть, что сырьевой ренессанс состоится уже летом 2016 года и вернет украинской экономике позитивные тенденции. Но вместо того чтобы “почивать на лаврах”, как в 2006-2007 гг., стоит задуматься над острой необходимостью стимулирования внутреннего рынка и диверсификации экспорта. В противном случае еще один острый циклический кризис украинская экономика может и не пережить.

Виталий ШАПРАН

Что скажете, Аноним?

[07:00 29 июля]

[19:59 28 июля]

[07:00 28 июля]

12:10 29 июля

11:40 29 июля

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.