ПАРТНЁРЫ

Дорога без конца

Путь к богатству и процветанию может быть разным. С одной стороны, есть вариант тотальной экономии. Судьба бальзаковского Гобсека реальна и в наши дни, но кому нужна такая жизнь, состоящая из одних ограничений. С другой стороны, жизнь не по средствам может быть яркой, но недолгой. То есть во всем нужно соблюдать правильный баланс: если брать деньги в кредит и вкладывать их свое развитие, повышая личную капитализацию на рынке труда — такой дефицит семейного бюджета в будущем может привести к благополучию. Таким образом, дело не в дефиците как таковом, а в том, как ты им распоряжаешься.

К сожалению, в Украине с дефицитом бюджета “борются” — без какой-либо привязки к связанным с этим индикатором макроэкономическим явлениям. Хотя его необходимо увязывать со стадийностью развития экономики. Одно дело, когда твоя страна находится на пике роста качественных и количественных стандартов, на максимальной точке загрузки производственных и человеческих ресурсов. Тогда дефицит бюджета лишь подхлестнет инфляцию за счет дополнительных государственных расходов. Именно поэтому Германия, как и ряд других развитых европейских стран, живет в профиците. Но у Германии и торговый профицит.

И другое дело, если экономика находится в кризисе, население сокращает потребительские расходы, а бизнес сворачивает инвестиции. Тогда единственный источник для капитальных вложений — это расходы госбюджета. Более того, в период экономического спада банки сворачивают кредитование бизнеса, ведь для наращивания кредитного портфеля нужны точки роста в экономике с высоким инвестиционным мультипликатором. Но на циклическом отрезке замедления таких точек почти нет (кроме производства социальных продуктов питания и лекарств). Как следствие — банки перестают делать новые деньги, выдавая новые кредиты; и по мере погашения старых происходит сжигание денег в экономике. В подобных условиях государство с помощью бюджетных расходов является, по сути, единственным генератором новых денег, поступающих в экономическую систему. Механика здесь достаточно простая: сбор налогов — это сжигание денег, попадая на счета казначейства, они выводятся из экономического оборота. А бюджетные расходы — это создание новых денег, когда они из казначейства попадают на текущие счета домохозяйств в виде социальных трансфертов и на счета субъектов предпринимательства в результате госзакупок товаров и услуг. Если государство не будет тратить, экономика в период кризиса очень быстро превратится в безжизненную пустыню.

Любой кризис — это дефицит предпринимательской активности бизнеса и потребительской активности населения. И компенсатором этих дефицитов может стать лишь рост государственных расходов. Именно так и поступили практически все умные правительства, увеличив дефициты бюджетов в среднем до 5-10%.

Таким образом, стратегия Минфина должна состоять не в сокращении дефицита, а в поиске новых каналов его освоения для создания эффекта фискального мультипликатора и роста уровня капитализации экономики (одна гривня госрасходов — пять гривень ВВП — полторы гривни новых налоговых поступлений). А что касается госдолга — его следует конвертировать в нацвалюту и снижать стоимость обслуживания. Только такая политика будет содействовать экономическому росту. Примечательно, что наш Минфин занят механическим сжатием дефицита, выпуском валютных долгов, а цель по снижению стоимости обслуживания госдолга рассматривается лишь как побочная. Получаем жесткую бюджетно-налоговую консолидацию, перманентное снижение/рост долговой нагрузки (долг/ВВП) на фоне высоких ставок размещения новых долгов. То есть весь спектр действий Минфина направлен на бесперебойное обслуживание сверхдорогих долгов, контролируемых по объемам роста, а не по стоимости их обслуживания. В итоге имеем низкие темпы роста экономики и дорогие государственные долги, но зато надежные в обслуживании. Вместо высоких темпов роста и дешевых долгов… Так, общая сумма обслуживания госдолга в последние годы почти не меняется, несмотря на то, что показатель долг/ВВП вроде бы снижается.

Зафиксируем, что есть рестрикционные бюджеты с низким дефицитом, направленные на охлаждение экономики. И есть экспансионистские бюджеты с высоким дефицитом, направленные на ускорение экономического роста. В прошлом и этом году экспансионистские бюджеты во многих странах мира решали комбинированную задачу: амортизация последствий кризиса и одновременно создание необходимого финансового импульса для рестарта экономики. Именно поэтому они были глубоко дефицитны.

Дисфункция Минфина

В Украине применяется типичный рестрикционный бюджет (направленный на охлаждение экономики), иллюстрацией чего является определение так называемого первичного профицита: доходы бюджета минус расходы, за вычетом стоимости обслуживания госдолга.

Выявить первичный дефицит просто: сравниваем озвученный показатель дефицита бюджета на 2022 г. и стоимость обслуживания госдолга (только проценты, без погашения тела). Если первый показатель меньше второго — у нас первичный профицит, если наоборот — первичный дефицит. В 2022-м на обслуживание долгов направят 181,4 млрд грн (на 14,3% номинально больше, чем в прошлом году), а дефицит бюджета установлен на уровне 188,7 млрд грн. Цифры почти совпадают, но здесь необходимо учесть, что по факту у нас расходы на обслуживание долга всегда больше запланированных показателей, а дефицит — всегда меньше вследствие хронического невыполнения бюджета по расходам. То есть очевиден первичный профицит.

И это на фоне постоянного перекладывания расходов по незащищенным статьям на следующие годы, ведь Минфин у нас не способен качественно работать с получателями госсредств, особенно если таковых реципиентов в виде домохозяйств и субъектов МСБ миллионы. Более-менее налажена лишь работа в системе субсидий, но в части выделения антикризисных пакетов все ограничивается 8000 грн для ФОПов или 1000 грн за прививки.

Мы уже догадываемся, почему украинцы бедны, теперь подтвердим эти догадки математически. Здесь нам поможет модель экономического роста с двумя дефицитами — экономическая система разновременных регрессивных моделей, в которых воедино связаны такие индикаторы, как темп экономического роста, дефицит внутренних сбережений, дефицит бюджета и платежного баланса, включая внешнеторговый дефицит. Решается эта модель с помощью оптимума по замене внешних источников долгового финансирования на внутренние, а импортных товаров на отечественные.

Сама модель была сформулирована профессором Гарвардского университета Холлисом Чинери в 60—70-е гг. прошлого столетия. Он использовал две формулы: совокупного и выпуска (Q) и дохода (Y):

Q = C + I + X

Y = C + S + M

Где:

С — потребление; I — инвестиции; X — экспорт

S — сбережения; М — импорт.

Расшифруем формулы. Совокупный выпуск товаров и услуг соответствует совокупному потреблению (потребительские товары), капитальным инвестициям (инвестиционные товары) и товарам, отправленным на экспорт в другие страны (потребительские и инвестиционные).

А совокупный доход равен стоимости потребленных товаров, сбережений и купленного импорта.

Трансформируя равенства получаем:

I — S = M — X

То есть дефицит инвестиций компенсируется торговым сальдо. Кроме того, исходя их этой модели, дефицит сбережений в Украине составляет примерно $10—15 млрд в год в период стабильного развития.

Компенсировать указанные выше дисбалансы можно лишь с помощью внешнего, главным образом, кредитного финансирования, размер которого определяется по размеру самой большой “дыры”. В нашем случае — это торговый дефицит, то есть около $10 млрд в год. Формула Чинери объясняет, почему Украина в нынешней парадигме развития все время зависит от внешних займов и финансовой помощи.

Но если сложить две формулы получим, что сумма всех внутренних дефицитов в виде чистых сбережений (как разницы между сбережениями и инвестициями) и торгового сальдо (импорт минус экспорт) равна нулю:

(S — I) + (M — X) = 0.

В рамках современной монетарной теории (ММТ) метод секторных балансов расширяется путем добавления в формулу дефицита бюджета (доходы, преимущественно налоговые, минус расходы).

(S — I) + (M — X) + (T — G) = 0.

T — налоги

G — госрасходы.

Здесь у экономики открываются широкие возможности роста. Для этого необходимо выполнить четкую последовательность действий. Сбережения домохозяйств — ключевой источник роста ВВП. Для преодоления дефицита сбережений, исходя из формулы, необходимо добиться одного из двух условий: либо дефицита бюджета, либо профицита платежного баланса. Только в таком случае сальдо финансовых балансов частных домохозяйств и субъектов предпринимательства станет положительным (профицитным). Государство лишь опосредованно может влиять на потребление, производство и динамику инвестиций (тут ключевую роль играет наличие свободной ликвидности, то есть важна роль не Минфина, а НБУ). Зато увеличение сбережений населения — должно стать приоритетной задачей Министерства финансов, так как именно достижение этой цели сформирует устойчивый и опережающий рост ВВП.

Рост доходов населения можно стимулировать за счет профицита платежного баланса, но в этом случае мы зависим от международной торговой конъюнктуры в части экспорта наших товаров и критического импорта (прежде всего энергетического). А также от динамики внешних инвестиций и иностранных кредитов. Кстати, с 2015 г. мы живем в условиях профицита платежного баланса, и этим объясняется хоть и медленный, но рост сбережений.

Однако единственный механизм, который контролируется государством — это рост сбережений населения за счет бюджетного дефицита. Причем дефицита, формируемого с помощью сокращения налогов (в первую очередь на фонд оплаты труда) и увеличения госрасходов. В таком варианте мы, с одной стороны, меньше забираем у экономики и минимизируем сжигание денег, а с другой — больше возвращаем денег в экономику в виде дополнительных трансфертов домохозяйствам и госзакупок в пользу частного сектора, то есть максимизируем создание новых денег.

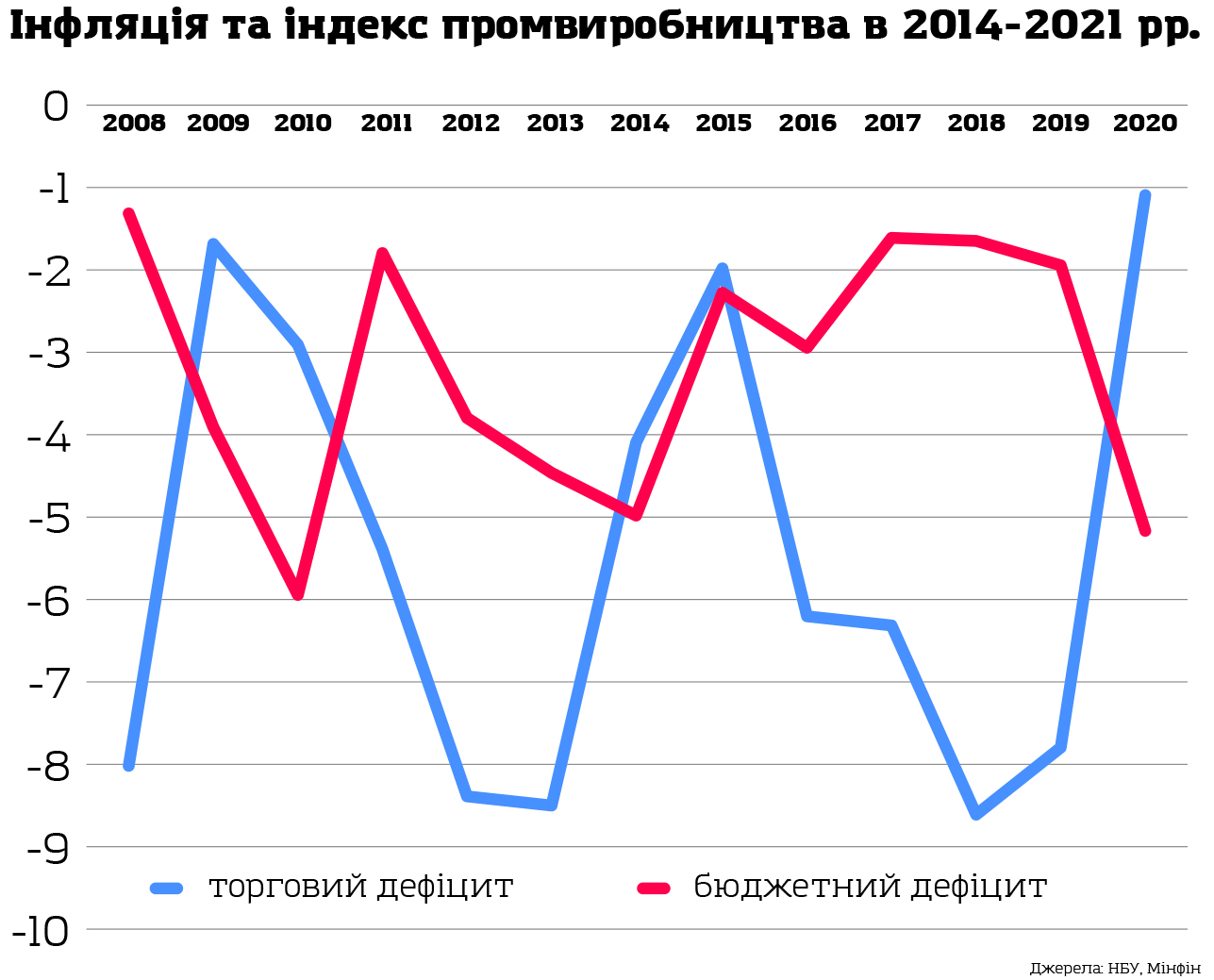

Взаимосвязь торгового и бюджетного дефицитов видна на графике на стр. 20. Динамика разнонаправлена: сокращение бюджетного дефицита приводит к росту дефицита торгового. Аномалии кризисов 2008-2009 гг., 2014-2015 гг. и 2020 г. следует исключить из общей динамики. Как это согласуется с нашей формулой? Рост торгового дефицита компенсируется не увеличением бюджетного дефицита, а сокращением сбережений населения. За все платит простой украинец, ведь применяемая ныне модель выгодна внешним кредиторам.

В нынешней модели, когда рост сбережений украинцев зависит лишь от профицита платежного баланса, прирост накоплений формируется исходя из мировых цен на кукурузу и железную руду и размера привлеченных властью на проедание внешних кредитов. Если кредитов нет, цены на кукурузу не растут, а на нефть и газ, наоборот, дорожают — доходы украинцев резко снижаются. Классический пример: в 2019-м за счет рекордного притока спекулятивного капитала на рынок ОВГЗ профицит платежного баланса вырос до $5,98 млрд, повторив показатель 2010-го. Но в 2020-м, вследствие оттока средств нерезидентов с нашего долгового рынка, этот профицит сократился до $1,99 млрд, что вызвало не только обесценивание гривни, но и падение доходов населения. Суммарно украинцы потеряли за год более 17 млрд грн своих сбережений в виде чистого оттока.

Выйти за флажки

Нынешняя проблема бюджетного дефицита решается лишь в ключе функциональности Минфина по выполнению бюджета по расходам и в общей системной готовности экономики и ее каналов движения капиталов к эффективной абсорбции госрасходов и трансформации их в доходы домохозяйств.

Здесь выигрывают такие страны, как Индонезия, которые не боятся выйти за флажки, финансируя напрямую дефицит бюджета с помощью эмиссии центрального банка, используя так называемые таргетные облигации, выпущенные для целевого запуска экономики: финансирования социального сектора и сегмента МСБ.

В контексте Украины дефицит сбережений населения составляет примерно $15 млрд, или более 400 млрд грн. Именно на таком уровне необходимо формировать и дефицит бюджета, что составит 7-7,5% ВВП. Дефицит в 400 млрд грн — это таргетная эмиссия со стороны НБУ в размере максимум 20 млрд грн в месяц (часть дефицита можно закрывать на рынке), что является абсолютно не критичным ни для показателя инфляции (средний уровень в пределах 10-15%), ни для курсовой стабильности гривни (в модели плавной девальвации на 5-10% в год для стимулирования экспорта).

В противном случае можно продолжать “сушить” экономику, социальную сферу и доходы населения. По показателю проникновения депозитов (средства населения в банках к ВВП) на уровне 11-12% мы уже значительно отстаем от развивающихся стран, у которых данный индикатор превышает 30-35%. И ответ на вопрос, поставленный в начале статьи, вполне очевиден: “Почему такие бедные? Потому что очень экономим на себе.”

Алексей КУЩ

Послать это правительство клоунов на х...

Что скажете, Аноним?

[07:06 12 июля]

[07:00 11 июля]

[11:41 10 июля]

16:40 12 июля

16:30 12 июля

13:30 12 июля

11:30 12 июля

10:30 12 июля

09:30 12 июля

09:00 12 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.