ПАРТНЁРЫ

Большие покупки закончились, теперь компания будет делать ставку на органический рост”, — заявил в июне 2012 г. бывший вице-президент Evraz по финансам Джакомо Байзини, после того как в 2005—2010 гг. Evraz тратил в среднем $1,6 млрд в год на покупки активов и $700 млн на капзатраты. С тех пор покупок и не было, говорит представитель Evraz. Единственное исключение — увеличение доли в “Распадской” с 50 до 81,95% в 2013 г. Но сделка была оплачена не деньгами, а акциями Evraz.

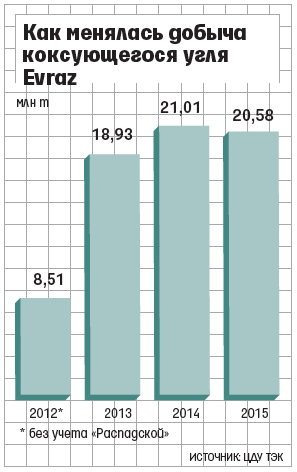

Теперь Evraz вновь меняет курс. Компания будет изучать возможности расширить угольный бизнес, рассказал “Ведомостям” вице-президент Evraz и руководитель дивизиона “Уголь” Сергей Степанов. По его словам, за четыре года компания оптимизировала портфель угольных активов, продав или закрыв несколько предприятий, практически полностью вышла из производства энергетического угля и значительно повысила эффективность. С 2012 г. Evraz продал “Абаканский” и “Тейский” рудники вместе еще с несколькими непрофильными активами за 10 млн руб., шахту “Грамотеинская” за 10 000 руб., Высокогорский ГОК за $20 млн, шахту “Юбилейная” за $1 и законсервировал шахту “Абашевская”.

“Быстрых решений, как развивать и наращивать угольный бизнес, на сегодня не существует”, — оговаривается Степанов. С одной стороны, запасы самых востребованных марок коксующегося угля — “Ж” и “К” истощаются во всем мире. С другой — входить в новые проекты, например, в Якутии или Туве сложно в связи с их удаленностью, рассуждает топ-менеджер. Степанов отмечает, что компании “предстоит изучить всю базу работающих предприятий, выставленных на продажу, а также лицензий на разработку и выбирать из того, что есть”.

В целом российский рынок коксующегося угля профицитный. В 2015 г. было добыто 82,5 млн т угля, из них использовано в России всего 65,1 млн т, говорит аналитик Газпромбанка Айрат Халиков. Марки “Ж” и “К” обязательно должны использоваться в угольной смеси для производства чугуна в пропорции 40% каждая, остальные 20% приходятся на менее качественные марки коксующегося угля, говорит Халиков. В последние несколько лет российский рынок этих марок был более-менее сбалансирован, в следующем году может образоваться существенный дефицит, если не возобновится производство на воркутинской шахте “Северная” “Северстали”, отмечает Халиков. При этом при любых условиях пока полностью обеспечены своими углями Evraz, “Северсталь” и “Мечел”.

У Evraz на марки “Ж” и “К” приходится около 20% добычи. Каковы запасы премиальных марок, компания не раскрывает, общие запасы на “Распадской” — 1,3 млрд т.

“Мы оцениваем, каких марок угля нам не хватает, какие марки выбывают в связи с исчерпанием запасов <...> Таким образом, в течение нескольких лет мы намерены определиться с тем, как нам развивать угольный бизнес на долгосрочную перспективу”, — говорит Степанов. Приобретение месторождений энергетического угля Evraz не рассматривает.

Evraz даже в нынешних непростых условиях способен генерировать существенный денежный поток, говорилось в опубликованном неделю назад обзоре рейтингового агентства Moody’s. Впрочем, агентство отмечает высокую долговую нагрузку компании — соотношение чистый долг / EBITDA на конец 2015 г. составляло 3,7. И существенного ее снижения Moody’s не ожидает.

У Evraz на счетах $1,4 млрд, указывает аналитик Raiffeisenbank Ирина Ализаровская. Так что компания чисто гипотетически может даже сейчас начать покупать активы. Но это может быть ограничено ковенантами по евробондам и кредитам, отмечает Ализаровская. Ее коллега из БКС Кирилл Чуйко считает, что речь может идти о небольших активах или лицензиях. Но станет ли компания это делать, зависит от того, насколько приобретение активов будет выгоднее покупки углей на стороне при истощении собственных запасов. В любом случае сделка может быть и безденежной. У компании на конец 2015 г. было на балансе 7,2% казначейских акций, напоминает Чуйко. Найти объект для покупки будет сложно, считает старший аналитик “Атона” Андрей Лобазов. Отрасль сильно консолидирована.

По словам Степанова, очень важен вопрос цены: “Значительная часть угольных активов закредитована. Даже если есть отдельные хорошие активы, то либо они с большим долгом, либо имеют слишком маленькие запасы к отработке, а следовательно, сравнительно короткий срок жизни”.

Виталий ПЕТЛЕВОЙ, Ксения БОЛЕЦКАЯ

Что скажете, Аноним?

[21:58 21 июля]

[23:58 20 июля]

19:40 21 июля

19:20 21 июля

19:00 21 июля

18:50 21 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.