ПАРТНЁРЫ

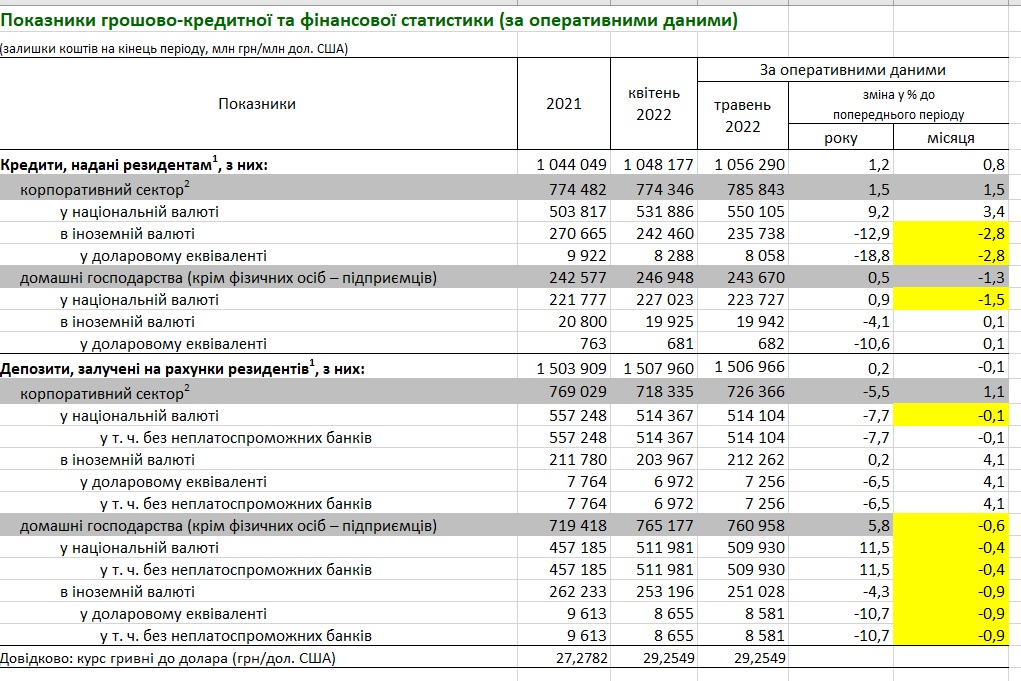

Украинцы снимают свои сбережения с банковских счетов. Общий депозитный портфель банковской системы в мае сократился на 0,6% или на 4,2 млрд грн, и достиг 761 млрд грн, сообщил в свежем отчете Нацбанк.

Люди забрали приблизительно одинаковые суммы с гривневых и валютных вкладов:

минус 2,1 млрд грн (0,4%) — до 509,9 млрд грн;

минус эквивалент 2,2 млрд грн (0,9%) со счетов в инвалюте — до 251 млрд грн (или $8,58 млрд).

У корпораций в мае также произошло небольшое вымывание денег: на 0,1% (на 264 млн грн), до 514,1 млрд грн. Поэтому вся депозитная база украинской банковской системы (вклады населения и бизнеса) в прошлом месяце сократилась на 993 млн грн (на 0,1%) и достигла 1,51 трлн грн.

Показатель мог быть хуже, если бы не компании, которые нарастили свои валютные накопления. Видно, что они сокращали вложения в гривне и покупали доллар и евро: валютные сбережения предприятий подросли на 4,1% (на $283,5 млн) и достигли $7,3 млрд (эквивалент 212,3 млрд грн).

Впрочем, компенсация накоплений бизнеса во время оттока вкладов населения не самая лучшая новость для банков. Поскольку деньги компаний более подвижны, чем средства населения, ими активно рассчитываются с контрагентами, они надолго не залеживаются на счетах.

Люди, конечно, тоже стали реже открывать депозитные/сберегательные счета с продолжительными сроками, многие хранят накопления просто на картах, чтобы иметь к ним оперативный доступ в любой момент. Однако все равно стараются экономить и тратят деньги планомерно, редко выметая все до копейки из банка.

Почему деньги вытекают

Сокращение банковских сбережений населения объяснили разу несколькими причинами:

Резкое сокращение текущих доходов во время войны из-за уменьшения зарплат, потери работы, домов, имущества. Украинцы планомерно тратят накопления на текущую жизнь.

Снижение в мае процентов по гривневым депозитам в среднем на 0,04-0,09% годовых — до 6,2-7,82% годовых (в зависимости от срока размещения). Это ниже даже текущей официальной инфляции, которая перевалила 16% и делает банковские вложения невыгодными и даже убыточными для населения.

Попытки населения сберечь свои гривневые сбережения: люди снимали гривню со счетов и покупали на нее наличный доллар. Многие во время войны стали меньше доверять банкам и хранили валюту не на счетах, а дома. Также сказался запрет для населения на безналичную покупку доллара и евро, которые больше нельзя приобрести в мобильных приложениях и системах интернет-банкинга наших финучреждений. Можно делать только наличные покупки.

“Банки держали низкие процентные ставки по вкладам населения, не покрывающие даже индекса потребительских цен. По сути, в инфляционной спирали и военных рисках у людей не было альтернатив покупке валюты. Недвижимость обрушилась, фондового рынка нет, ОВГЗ и депозиты — низкая доходность, золото — тоже подсели цены. Оставалась лишь покупка валюты”, — прокомментировал “Стране” ситуацию руководитель отдела аналитики ГК Forex Club Андрей Шевчишин.

Попутно с сокращением депозитной базы в мае произошло и уменьшение кредитования. Согласно отчету НБУ, объем кредитного портфеля населения в гривне просел на 1,5% и достиг 223,7 млрд грн.

Банки не рискуют одалживать деньги населению в первую очередь из-за военных рисков, опасаясь за жизни и материальное состояние заемщиков. В мае немного увеличилось гривневое кредитование бизнеса (на 3,4% — до 550,1 млрд грн), однако при этом сократилось валютное (на 2,8% — до $8,1 млрд). Так что понятно, что бизнес старался переводить в гривню долларовые кредиты, чтобы поменьше терять на девальвации гривни.

Неофициально в банках признавали, что реальное кредитование компаний было редкостью в военное время из-за неопределенности в будущем. Новые займы бизнесу давали крайне редко и в основном госбанки, а другие больше реструктуризировали старые кредиты.

Восстановление кредитной активности банков нереально из-за роста кредитных невозвратов, высоких военных рисков, оттока средств со счетов и подорожания гривневого ресурса. На это подорожание играет Национальный банк, который 2 июня резко поднял размер своей учетной ставки — с 10% до 25% годовых, чтобы банки подняли депозитные ставки, а Минфин — ставки по ОВГЗ (облигациям внутреннего госзайма).

НБУ нужно, чтобы население стало менее активно раскупать наличный доллар и укрепило гривню. А также чтобы банки свернули новую денежную массу, которую активно продуцирует регулятор, выкупая разные виды гособлигаций: это прямая эмиссия гривни для поддержания госбюджета, провоцирующая рост инфляции. Нацбанк хочет, чтобы банки активнее собирали депозиты населения и аккумулировали на счетах гривню, которую он “печатает”.

Ставки растут медленно

Впрочем, банки не так уж активно реализуют задумку НБУ. С начала июня средние ставки по вкладам населения поднялись не очень сильно:

на 3 месяца — с 6,23% до 6,63% годовых;

на 6 месяцев — с 7,20% до 7,74% годовых;

на 9 месяцев — с 7,84% до 8,43% годовых;

на 12 месяцев — с 7,87% до 8,27% годовых.

“Это средний индикатор депозитных ставок. Максимальная доходность вклада физлица уже вышла на уровень 15-18% годовых, но ее ставят лишь некоторые малые банки. Массового роста ставок для вкладчиков еще не произошло. Отдельные банки подняли свои проценты вслед за учетной ставкой НБУ в основном на краткосрочные депозиты населения — 1-3 месяца. Банки могут вкладывать собранный ресурс в депозитные сертификаты Нацбанка, по которым сейчас платят 23% годовых, и так зарабатывать на ресурсе”, — прокомментировал “Стране” текущую ситуацию финансовый аналитик Василий Невмержицкий.

Государственные и крупные банки пока не устраивали резкого повышения процентов по депозитам. Они выжидают.

“Депозитные ставки пока не поднимаем. Смотрим на рынок”, — подтвердил “Стране” член правления Ощадбанка, ответственный за розничный бизнес, Антон Тютюн.

Если люди продолжат планомерно снимать деньги со счетов, банкиры будут вынуждены поднимать ставки, чтобы перекрыть эти оттоки. Финансистам нужны деньги, даже если они не будут кредитовать бизнес и население и если этот кредитный портфель продолжит таять.

Во-первых, из-за войны люди и бизнес все хуже платят по ранее предоставленным (старым) кредитам. У одних банков доля невозвратов уже достигла 25-30% портфеля, а у других перевалила за 50%. Проблема становится все более угрожающей. Недопоступления растут, и финучреждениям нужна ликвидность, чтобы их перекрывать.

Во-вторых, после взлета учетной ставки с 10% до 25% средства нужны многим банкам, вложившимся с схему с рефинансированием Нацбанка, вложенным в ОВГЗ Минфина. По рефинансу установлена плавающая ставка, которая подскочила с 10% до 25-26% годовых по старым нацбанковским кредитам и до 27% — по новым. Банкам нужно досрочно погасить резко подорожавшие займы НБУ и перейти на более дешевые ресурсы (депозиты) населения, которые стоят дешевле. Даже если людям массово поднимут ставки до 15-18% годовых, как пока поступают немногие, это будет дешевле, чем 25-27% от Нацбанка. “Страна” описывала эту ситуацию и давала списки самых зависимых от рефинанса банков в отдельной аналитике.

Кстати, на прошлой неделе банки переподписывали с НБУ допсоглашения под повышенные ставки рефинансирования, и на этом фоне даже возникали нешуточные противостояния, если не сказать конфликты.

Источники “Страны” рассказали, что государственный “Укрэксимбанк” до последнего (до пятницы, 10 июня) не хотел подписывать с регулятором новый договор. Его юристы настаивали на том, что по среднесрочному рефинансированию должна быть сохранена старая ставка, без повышения. Обстановка была сложной, и говорили, что “Эксимбанк” готов был допустить просрочку по нацбанковскому кредиту с тем, чтобы НБУ пришлось забирать заложенные по рефинансированию ценные бумаги (ОВГЗ, корпоративные и муниципальные облигации). Чего, конечно же, не хотел Нацбанк, у которого многие финучреждения просили выкупить ОВГЗ, но получили отказ, поскольку регулятор не хотел новой эмиссии гривни и роста инфляции.

Если бы “Укрэксимбанк” не подписал допсоглашения по рефинансированию и не погасил кредит Нацбанка, то мог бы вспыхнуть громкий скандал. Не только из-за открытого противостояния двух госструктур (”Эксимбанка” и НБУ), но и из-за негативного прецедента. Ведь по сути был бы допущен дефолт. Но его удалось избежать.

В пятницу стороны смогли договориться, и нужные соглашения были подписаны. “Укрэксимбанк” погасил Нацбанку годовое рефинансирование на 5,5 млрд грн, а по остальным кредитам НБУ переподписал договор по новой (повышенной) ставке.

Как сообщили источники “Страны”, деньги на погашение (5,5 млрд грн) государственному “Эксимбанку” помогло найти Министерство финансов (его акционер), которое досрочно выкупило у него облигации “Укравтодора”. В свое время власти просили “Укрэксимбанк” купить долговые бумаги автодорожников, чтобы поддержать деньгами “Большую стройку”, а теперь пришлось помогать “Укрэксимбанку”.

Официальной информации на этот счет нет, это закрытые данные. В самом “Укрэксимбанке” отказались комментировать ситуацию, сославшись на банковскую тайну. Ее “Стране” на правах анонимности сообщили лица, близкие к переговорам, в том числе со стороны Нацбанка.

Банки по возможности избавлялись от резко подорожавшего рефинансирования Нацбанка всю прошлую неделю. Гасили его досрочно, чтобы не платить 25-26% годовых. Вместе с 5,5 млрд грн от “Укрэксимбанка” к пятнице было выплачено 16,5 млрд грн.

Неплохой результат, но не впечатляющий. Поскольку в конце мая банки должны были НБУ по рефинансированию около 114 млрд грн. А значит, даже с учетом погашений задолженность оставалась около 100 млрд грн, которые сильно подорожали для банков.

Можно не сомневаться, что банковская система нуждается в более дешевых ресурсах. В первую очередь, в депозитах населения, ставки по которым должны повышаться более активно.

Это подтверждается тем, что некоторые банки продолжают брать новое рефинансирование Нацбанка даже после его подорожания до 27% годовых.

Согласно свежему отчету НБУ, в пятницу, 10 июня, он предоставил новое рефинансирование двум банкам на общую сумму 3,85 млрд грн. А затем регулятор сообщил, что большую часть средств предоставил государственному “Укргазбанку” — 3 млрд грн.

Средства предоставлены под 27% годовых, то есть дорого. Что точно понимают и в самом “Укргазбанке”, у которого максимальная доходность по гривневому вкладу физлица сейчас не превышает 8,5% годовых.

По мере роста спроса на ресурсы средние ставки по гривневым депозитам до конца июня могут достичь 9-10%, а максимальные — закрепиться на уровне 18%.

Елена ЛЫСЕНКО

Что скажете, Аноним?

[13:25 09 августа]

[11:15 07 августа]

[07:00 07 августа]

10:30 10 августа

10:00 10 августа

09:50 10 августа

09:40 10 августа

09:20 10 августа

09:10 10 августа

09:00 10 августа

08:50 10 августа

08:40 10 августа

[20:48 08 августа]

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.