ПАРТНЁРЫ

Економіка

За даними Національного банку України, бізнес стримано оцінив свою ділову активність у наступні 12 місяців. Натомість тривало поліпшення інфляційних очікувань та прогнозів щодо залучення інвестицій.

Індекс ділових очікувань підприємств (ІДО) становив 99.5 % порівняно зі 103.0% у І кварталі 2024 року (далі — І квартал). Учасники опитування мали слабкі очікування щодо кількості працівників і майбутнього фінансово-економічного стану своїх підприємств. Водночас респонденти продовжують очікувати збільшення майбутніх обсягів реалізації власної продукції, а також інвестиційних видатків на машини, обладнання та інвентар, хоча й нижчими темпами.

За оцінками Мінекономіки, у червні 2024 року економіка функціонувала в складних умовах віялових відключень електроенергії через її дефіцит, що послабляло економічну активність як підприємств на тлі зростання витрат та підвищення тарифів, так і споживачів.

Разом з тим, значний дефіцит кваліфікованих кадрів, а також невизначеність щодо подальшого перебігу бойових дій та умов мобілізації̈ співробітників також продовжують впливати на подальше погіршення очікувань підприємств усіх секторів.

За оцінками Мінекономіки враховуючи, що у червні деякі позитивні фактори дещо нівелювали негативний вплив дефіциту електроенергії, це вплинуло на збереження оцінки щодо зростання ВВП майже на рівні попереднього місяця — 1,1% (“плюс” 1,0% у травні 2024 року та “плюс” 14,7% [±1%] у червні 2023 року). У підсумку за січень-червень 2024 року зростання оцінюється на рівні 4,1% [±1%] (“мінус” 3,1% за січень-червень 2023 року).

За даними Укрметалургпром у червні 2024 року до червня 2023 року прискорилися темпи зростання у виробництві сталі до 1,65 раза (у травні 2024 до травня 2023 року зростання на 26,9%), прокату — до 45,4% (27,7% відповідно) та чавуну — до 29% (6,1% відповідно).

За оперативними даними Держмитслужби у червні 2024 року порівняно з червнем 2023 року експорт гр. 7208 “Плоский прокат” зріс у 1,52 раза (у травні 2024 року порівняно з травнем 2023 року — на 25,4%), гр 7207 “Напівфабрикати з заліза або нелегованої сталі” — на 18% (на 21,8% відповідно), гр 2601 “Руди та концентрати залізні” — у 1,87 раза (у 2 раза відповідно). Водночас, експорт гр. 1512 “Олії соняшникова, сафлорова або бавовняна” скоротився на 6,9% (зріс у 1,57 раза відповідно), гр. 207 “М’ясо та їстівних субпродуктів свійської птиці” — на 8,1% (зріс на 2,0% відповідно).

За попередніми даними Держказначейства зростання капітальних видатків державного бюджету станом на 01.07.2024 порівняно з 01.07.2023 становило 1,9 раза.

За розрахунками Мінекономіки на базі даних порталу work.ua середня номінальна зарплата за вакансіями в червні 2024 року порівняно з червнем 2023 року зросла на 21,8% до 19244 грн (у травні 2024 року на 23,2% до 19004 грн відповідно), а середня зарплата за резюме зросла на 16,8% до 20147 грн (на 16,5% до 19910) відповідно.

Отже економіка продовжує адаптуватись та набувати характеристик економіки воєнного часу. Ключовими не вирішеними проблемами лишаються високі безпекові ризики, руйнування енергетичної інфраструктури, що потребуватиме тривалого періоду часу і ресурсів на її відновлення, що в деякій мірі пригальмовує відновлення виробничої активності в окремих видах діяльності, логістичні проблеми, складна ситуація на ринку праці через високу міграцію, а також відсутність доступних кредитних ресурсів.

В червні рівень річної інфляції підвищився до 4,8% порівняно з 3,3% в травні. До попереднього місяця середні споживчі ціни зросли на 2,2%. Різке підвищення річного рівня інфляції викликане структурними чинниками, а саме руйнівними ударами росії по українській енергетичній інфраструктурі. Це спричинило суттєве підвищення тарифу на електроенергію та зростання витрат бізнесу на альтернативні способи забезпечення себе електроенергією. Без врахуванням росту цін електроенергії для побутових споживачів річна інфляція за підсумками червня мала б скласти лише 3,8%.

Незважаючи на додаткові структурні чинники інфляції, загальний її рівень залишився нижчим як минулорічних прогнозних очікувань НБУ, опублікованих в період складання проекту державного бюджету на 2024 р. (7,7%), так і останніх прогнозів НБУ від квітня 2024 р. (5,4%). Зазначене засвідчує не тільки наявність системних прогалин НБУ в питанні підготовки економічних прогнозів, але й нездатність проводити роботу над помилками. У 2024 р. похибка інфляційного прогнозу становить 130% на річному горизонті.

У практиці діяльності не застосовуються моделі для прогнозування структурної інфляції. Модельний апарат НБУ включає лише моделі для прогнозування інфляції попиту, яка завжди є еластичною темпам економічного зростання (на противагу структурній інфляції). Модельний апарат потребує реформування і адаптації до нових економічних умов. Однак така робота не проводиться.

Бюджетний сектор

За даними Мінекономіки за період 01.01.24-11.07.24 доходи бюджету зросли на 1,9%, порівняно із періодом 01.01.23-11.07.23 (без міжнародної фінансової допомоги, збільшилися на 24%), що обумовлено зокрема зростанням надходжень від податку на прибуток (у 2,2 раза), податків на міжнародну торгівлю та зовнішні операції (на 28,4%), інших неподаткових надходжень (на 25,9%) та акцизного податку з ввезених на митну територію України підакцизних товарів (продукції) (на 36,9%) (всього акцизні надходження становлять 12,1% від податкових надходжень).

Видатки держбюджету за період 01.01.24-11.07.24 зросли на 9,1% в порівнянні з періодом 01.01.23-11.07.23, зокрема у частині витрат на заробітну плату (на 25,2%), інші поточні видатки (у 1,5 раза), соціальне забезпечення (на 4,8%) та капітальних видатків (у 1,9 раза) на тлі проведення необхідних відновлювальних будівельних та інших робіт.

Дефіцит держбюджету становить 16,7 млрд дол. США — 50% від загального обсягу доходів держбюджету.

За період 01.01.24-09.07.2024 залучено 273,3 млрд грн, за 01.03.22-31.12.22 — залучено 250,5 млрд грн, за 01.01.23-31.12.2023 — залучено 566,1 млрд грн (середньомісячне залучення військових облігацій за 01.03.22-31.12.22 становило 25,02 млрд грн, за період 01.01.23-31.12.2023 — 47,2 млрд грн, за період 01.01.24-28.05.2024 — 39,3 млрд грн). Загалом, за період 01.03.2022-09.07.2024 до держбюджету залучено 1089,9 млрд грн або 30,1 млрд дол. США.

Зовнішній сектор

За розрахунками Мінекономіки на базі інформації Мінфіну у 2023 р. було отримано близько 42,5 млрд дол. США. У січні-червні 2024 року до держбюджету надійшло близько 14 млрд дол.США. 03.07.2024 до Держбюджету України надійшов п’ятий транш обсягом близько 2,2 млрд дол.США (1,7 млрд СПЗ) від МВФ в рамках чотирирічної програми Механізму розширеного фінансування Extended Fund Facility — EFF.

Загалом від початку війни станом на 03.07.2024 до Державного бюджету України залучено близько 91,1 млрд дол. США міжнародної фінансової допомоги, що здебільшого спрямовувалась на фінансування першочергових потреб бюджету, зокрема соціальних витрат.

Фінансовий сектор

Попри триразове зниження облікової ставки — вчергове з 14.06.2024 на 0,5 в.п. до 13% й надалі зберігається значний розрив між фактичною інфляцією та поточною обліковою ставкою — понад 8 в.п.

Поточна ситуація з доступністю кредитів для корпоративного сектора дещо погіршилася — вартість коштів у червні порівняно з попереднім місяцем зросла на 0,2 в.п. до 14,4% річних (якщо порівнювати з червнем 2023 р., то — “мінус” 2,6 в.п.). Водночас вартість кредитів для домогосподарств, навпаки, знизилася — на 0,5 в.п. до 34,1% річних (“мінус” 1 в.п. відповідно).

Процентні ставки за новими депозитами в червні знизилися як для корпоративного сектора — на 0,1 в.п. порівняно з травнем ц.р. до 6,9% річних (порівняно з червнем 2023 р. — “мінус” 4,4 в.п.), так і для домогосподарств — “мінус” 0,3 в.п. до 8% річних (“мінус ” 0,5 в.п. відповідно).

На первинному ринку середньозважена доходність за ОВДП, номінованими у гривні, поступово знижується, зокрема у червні 2024 р. становила 15,58% (16,15% у попередньому місяці), а в червні 2023 р. була 18,91%.

Станом на 10.07.24 відбулося розширення грошової маси (порівняно з 10.07.23 — на 18,9% або на “+” 518,93 млрд грн) з огляду на нарощування як депозитів (включених в грошовий агрегат М3) — на 21%, так і обсягу готівки в позабанківському обігу — на 12,7%.

Станом на 10.07.24 спостерігалося повільне розширення кредитування корпоративного сектору (порівняно з 10.07.23 — на 8,9% або на 64,2 млрд грн) та більш активне розширення кредитування населення (на 20,6% або на 42,9 млрд грн відповідно).

Станом на 10.07.24 продовжилося зростання як депозитного портфеля корпоративного сектору (порівняно з 10.07.23 — на 22,9% або на 253,56 млрд грн), так і заощаджень населення (на 18,7% або на “+” 180,34 млрд грн відповідно).

Обмінний курс

Оскільки наразі НБУ фактично повністю визначає обмінний курс гривні, то рівень резервів передусім зумовлювався інтервенціями НБУ — з початку 2024 р. (станом на 05.07.24) від'ємне сальдо інтервенцій суттєво перевищує минулорічні обсяги у цей період і становило 14,8 млрд дол. США (“мінус” 12,75 млрд дол. США станом на 07.07.23, в цілому за 2023 р. — “-” 28,61 млрд дол. США).

Загалом з початку цього року (станом на 12.07.24) гривня до долара США девальвувала на 7,6% (станом на кінець 2023 р. порівняно зі значенням на кінець 2022 р. — на 3,9%, а за 2022 р. — на 34,1%).

Станом на 09.07.24 порівняно з 10.07.23 готівкова гривня до долара США девальвувала на 10,2%, а порівняно зі станом на кінець 2023 р. — на 3,8%.

В червні облікова ставка НБУ становить 13% річних, що в реальному вимірі (за мінусом інфляції) кількаразово перевищує темпи реального ВВП. Це дестимулює спрямування коштів у відновлення економічної активності. Неадекватні параметри монетарної політики спричинили формування збитків реального сектора та державного бюджету від надмірних витрат на обслуговування позикових коштів.

Наслідком нового “енергетичного” структурного шоку інфляції буде його перекладення на ціни реалізації інших виробників. Однак формування проциклічного ефекту інфляції не відбудеться, оскільки в економіці відсутній надмірний споживчий попит. Реальний ВВП становить лише 80% відносно довоєнного рівня. Ключові фактори скорочення попиту — війна, виїзд біженців за кордон (близько 6,5 млн. осіб), мобілізація чоловіків до лав ЗСУ, високий рівень безробіття (близько 20% робочої сили), а також жорстка монетарна політика НБУ, що обмежила надходження позикових коштів у економіку.

Додатковим проінфляційним чинником стала девальвація обмінного курсу гривні, яка в травні-червні посилилась внаслідок розширення лібералізаційних заходів НБУ на валютному ринку. Девальвація національної валюти є структурним проінфляційним чинником, який впливає на вартість витрат. Скасування НБУ ряду валютних обмежень в умовах гнучкого валютного курсоутворення дестабілізувало валютні очікування. За травень-червень обмінний курс девальвував на 2,6% відносно долара США, однак це не спинило зниження валютного попиту. Зокрема, населення продовжує викуповувати по 1 млрд. дол. іноземної валюти щомісяця, тоді як в літні місяці минулого року, населення навпаки — більше продавало іноземної валюти, ніж купувало. Валютну паніку поки що вдається вгамувати інтенсивними валютними інтервенціями НБУ — по 150 млн. дол. на день або по 3 млрд.дол. на місяць.

Потенційно значні інфляційні ризики зберігаються з боку фіскального дефіциту. Поточний фіскальний дефіцит досягає 24% ВВП за плинний рік (без врахування грантів). Однак, на даний момент вплив фіскального дефіциту на ріст цін є обмеженим, оскільки його розмір становить лише 2/3 від втрат номінального ВВП порівняно з довоєнним періодом. Також “фіскальну інфляцію” стримує той факт, що близько 50% державних витрат спрямовуються на оборонні потреби, які переважно не впливають на активізацію попиту.

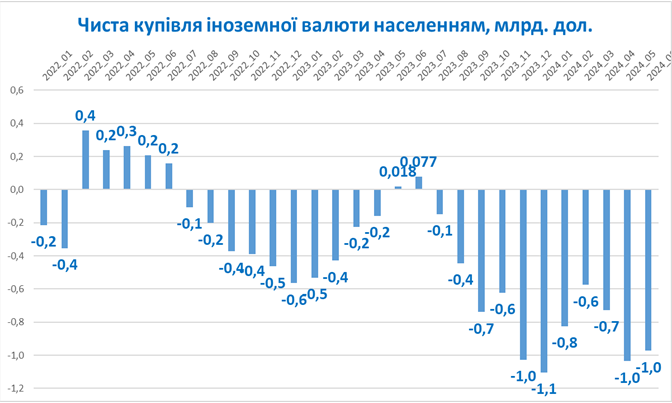

Валютні очікування населення повністю дестабілізовано Національним банком. На графіку — помісячна динаміка нетто-купівлі валюти населенням з початку війни.

Чітко видно, що валютні очікування населення стабілізувалися в середині 2023 року. В червні-липні минулого року населення навіть більше продавало валюти ніж купувало. Після цього НБУ почав розгойдувати валютний ринок.

В кінці літа 2023 р. Нацбанк оголосив Стратегію валютної лібералізації (“Стратегія пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування”). З жовтня 2023 р. запроваджено режим гнучкого обмінного курсу, а з травня 2024 р. скасовано ряд валютних обмежень.

Як наслідок в 2024 р. валютні інтервенції на підтримку обмінного курсу гривні інтенсифікувалися. За травень-червень 2024 р. чистий продаж НБУ іноземної валюти на міжбанку склав уже 6,1 млрд дол. США, а всього з початку року вже понад 14 млрд. дол.

Примітно, що 40% додаткового валютного попиту сформовано валюто-купівельними операціями населення, тоді як у першій половині 2023 року населення формувало лише 15% валютного попиту.

Валютні резерви країни за 2 останніх місяці знизилися на 4,5 млрд. дол. і склали 37,9 млрд.дол. за станом на 01.07.2024. В супереч очікуванням НБУ, який прогнозував, що рівень валютних резервів складе 41,6 млрд. дол. за підсумками І півріччя і надалі продовжуватиме зростати!

На валютному ринку очевидною є валютна нестабільність. Девальвація гривні порівняно з початком травня вже склала 5%, однак це не спиняє валютного попиту. В червні-липні щоденні продажі іноземної валюти Національним банком складають по 130-150 млн. дол. на день! Є ознаки того, що в іноземну валюту конвертуються не лише нові кошти, але й наявні гривневі заощадження. Так, за перші 10 днів липня депозити юридичних осіб скоротилися на 6 млрд. грн.

Платіжний баланс

Основна складова валютного дефіциту: зовнішньоторговельний баланс: (-2,8 млрд дол. США в травні 2024 р., з початку року: -12,5 млрд. дол.).

В травні-червні чистий продаж НБУ іноземної валюти на міжбанку склав по 3,0 млрд дол. США на місяць, що є одним з найвищих показників валютних інтервенцій протягом одного місяця з початку війни.

Загалом Платіжний баланс залишається глибоко дефіцитним (у річному вимірі дефіцит -32,3 млрд дол. США або 17% ВВП), що посилює тиск на валютний курс вже у короткостроковій перспективі.

Богдан ДАНИЛИШИН, завідувач кафедри КНЕУ ім. В.Гетьмана

Что скажете, Аноним?

[07:00 29 июля]

[19:59 28 июля]

[07:00 28 июля]

19:55 30 июля

18:00 30 июля

17:50 30 июля

17:10 30 июля

17:00 30 июля

16:50 30 июля

16:40 30 июля

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.