ПАРТНЁРЫ

Спробуємо розібратись чи варто від нього очікувати надто багато і чим може завершитися приватизація титанового гіганта?

Для звичайного читача назва держкомпанії “Об’єднана гірничо-хімічна компанія” (ОГХК) майже нічого не говорить. Як і те, чому її приватизацію називали можливою угодою року для України.

Справа в тому, що Україна вже давно не може реалізувати великий державний актив через відкритий конкурс без проблем.

Приватизація Одеського припортового заводу (ОПЗ) давно і безнадійно буксує. Більшість великих компаній, які перебувають у розпорядженні Фонду держмайна — проблемні активи з мільярдами боргів.

Але наші кредитори і партнери очікують від України ефективного розпорядження держмайном, яке зводиться до простого принципу: все, що можна приватизувати, має бути приватизовано. А те, що приватизувати не можна — має отримати незалежне управління.

В України поки не виходить ні з приватизацією, ні з незалежним корпоративним управлінням. Очікувалось, що реалізація ОГХК стане гучною історією успішної приватизації державного активу і продемонструє результат, якого так від нас очікують західні партнери.

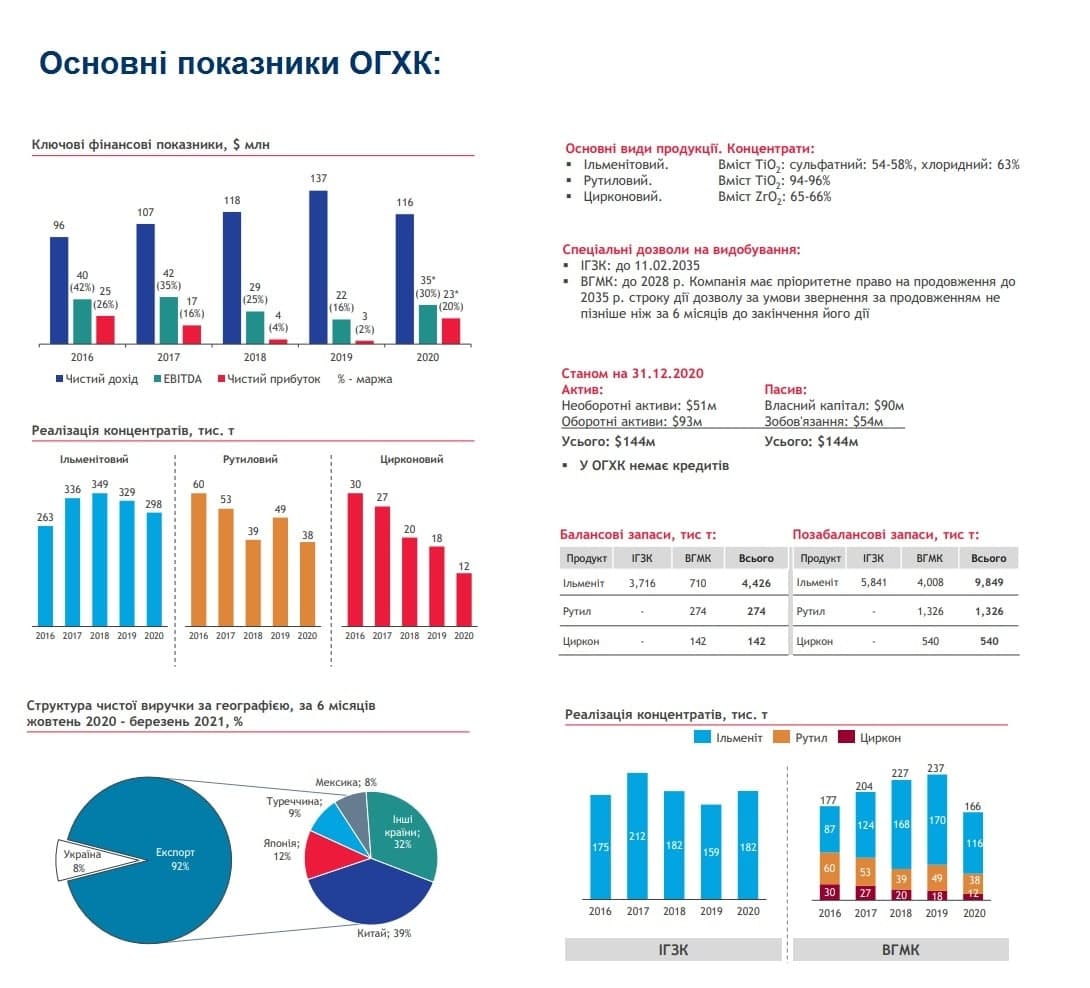

ОГХК включає в себе два ключових активних родовища ільменіту та рутилу в Україні — Іршанський і Вільногірський. Ільменітовий і рутиловий концентрат є сировиною для виробництва титану.

Але сам титан на ОГХК не виготовляють. В Україні це роблять два інших підприємства — “Сумихімпром”, який виготовляє оксид титану для хімічної промисловості і “Запорізький титано-магнієвий комбінат” (ЗТМК), який виготовляє титанову губку і титанові злитки.

Два останніх підприємства намагався приватизувати Дмитро Фірташ, але закінчилося це досить погано.

“Сумихімпром” потрапив під процедуру санації з боргами в 1,8 млрд грн. А угоду на придбання ЗТМК розірвав суд за поданням Спеціалізованої антикорупційної прокуратури через корупційні зловживання.

Обидва підприємства фактично стоять. Лише 8% продукції ОГХК іде на внутрішній ринок, а решта на експорт. І то, на внутрішній ринок переважно іде супутня продукція, а не титановий концентрат (кварцовий пісок, дистени і т.п.).

Багато років в Україні говорять про необхідність об’єднання трьох підприємств в єдиний холдинг, який забезпечить замкнений цикл виробництва титану.

Але для цього треба вирішити проблему боргів і збитків Сумихімпрому і ЗТМК. Чого, очевидно, ні держава, ні ФДМУ робити не планує.

Ситуацію мало поліпшити створення цілого міністерства стратегічних галузей промисловості. Але міністерство виявилося не таким стратегічним, як того очікували.

Серед трьох титанових активів ОГХК єдиний виглядає як перспективна інвестиція. За минулий рік держпідприємство заробило близько 600 млн грн чистого прибутку. А портфель активів компанії складає понад 4 млрд грн.

Джерело: звіт BDO (визначений Кабміном радник приватизації ОГХК)

На цьому фоні плани продати прибуткове виробництво за 3,7 млрд грн виглядають не вкрай вигідною ініціативою. ОГХК здатне заробити ці гроші за 6-7 вдалих років роботи.

Але, схоже, що дорожче купувати в Україні навіть унікальне підприємство ніхто не поспішатиме. Адже будь-який інвестор буде зважати на потенційні ризики: проблемна судова влада і захист права власності, відсутність рівного доступу до інфраструктури і портів, непрозорий принцип доступу до нових родовищ.

Не встановлюючи надто високу ціну, держава планувала мінімізувати негативний фактор інвестиційного іміджу України.

Ще кілька тижнів тому в Фонді держмайна України обіцяли запеклу боротьбу за титанового гіганта України.

На запит “Ліги Антитрасту” ФДМУ повідомив, що договір про конфіденційність було укладено з 18 потенційними інвесторами, більшість з яких нерезиденти, а саме:

ТОВ “Група ТАС” (Сергій Тігіпко);

ТОВ “Бі Джі Ві Груп менеджмент” (Геннадій Буткевич);

ТОВ “ЮМДжі Інвестментс” (Рінат Ахметов);

ТОВ “ВКФ “ВЕЛТА” (Андрій Бродський);

ТОВ “Конкорд консалтинг” (Ігор Мазепа);

ТОВ “Тінвест” (Давід Бежуашвілі);

ТОВ “Стугна Лімітед” (Дмитро Адамовський);

Корпорація “Маст-Іпра” (Сергій Анохін);

Arima Minerals FZ LLC (Індія);

Boldman Group International, INC (США);

EAS Advisors LLC (США);

Sojitz Corporation(Японія);

Noble Resources (КНР, Гонконг);

Iluka Resources Limited (Австралія);

Esan Eczacibasi Endustriyel Hammaddeler San. Tic. A.S. (Туреччина);

MDC Capital Management LLC (ОАЕ);

Chun Can Capital INC (ОАЕ);

Agrateo Osaühing (Естонія).

Водночас, заяви до участі у аукціоні подали лише ТОВ “Тінвест”, ТОВ “Стугна Лімітед” та компанія Northland Capital Partnets Limited.

ФДМУ учасником аукціону визнав лише ТОВ “Стугна Лімітед”, тобто документи цього товариства відповідали всім вимогам законодавства. Ця київська компанія працює у сфері комерційної нерухомості. Бенефіціаром товариства значиться Дмитро Адамовський, син Андрія Адамовського.

Останнього називають бізнес-партнером одіозного екс-нардепа з оточення Порошенка Олександра Грановського. Грановський в БПП нібито відповідав за контроль судів, а група “Коммодіті” з орбіти Грановського і Адамовського кілька років була на олімпі державних паливних тендерів.

ТОВ “Тінвест” зареєстроване в Києві, входить до складу грузинської промислової групи GIG (Georgian Industrial Group), що здійснює діяльність на ринках вуглевидобутку, генерації електроенергії, газопостачання, автомобілебудування, нерухомості, медіапослуг.

Нещодавно група отримала в концесію майно Херсонського торгового порту. Бенефіціаром групи є громадянин Грузії Давід Бежуашвілі.

Третім учасником, що подала заяву до ФДМУ, є компанія Northland Capital Partnets — заснована у 1991 році з головним офісом у Лондоні та спеціалізується на наданні послуг інвестиційного банкінгу.

На запит “Ліги Антитрасту” про причини не допуску до аукціону двох інших учасників ФДМУ вказав, що їх документи не відповідали вимогам, встановленим законодавством.

ТОВ “Тінвест” не надано останню річну або квартальну фінансову звітність, підтверджену аудитором. А компанія Northland Capital Partnets окрім звітності не надала підтвердження сплати гарантійного внеску у розмірі 5% стартової ціни об’єкта приватизації або банківську гарантію (приблизно 185 млн грн) та документи про реєстрацію і кредитора.

Новий аукціон призначили на 29 жовтня 2021 року, а стартова ціна продажу залишилася на рівні 3,7 млрд грн.

Але чому жодна з великих західних компаній не прийшла на аукціон, навіть при цікавій стартовій ціні?

Очевидно, що Фонд держмайна переоцінив перспективи продажу титанового активу.

По-перше цього року титанова промисловість лише починає відновлюватись після короновірусної кризи. Ключовим споживачем титанових виробів є авіаційна промисловість, яка найбільше постраждала від пандемії.

Останні два роки виробництво літаків фактично зупинилося через стрімкий обвал доходів авіаперевізників. Світовий обсяг використання титану в 2020 році впав на 34% порівняно з 2019 роком.

Це призвело до зниження цін на титанову продукцію. Окрім цього, негативну цінову динаміку посилює збільшення видобутку титану в Китаї.

Навесні 2021 року підприємства почали відновлювати свої попередні позиції на ринку. Акції найбільших виробників титанової продукції почали повертатися до рівня січневих показників 2020 року. Перед цим вони втратили до 30-35%.

В найближчі роки очікується поступове відновлення попиту на титан і навіть можливе зростання світових цін. Але і тут можливі ризики, адже пандемія все ще лишається загрозою для авіаперевізників. А в кращі роки акції титанових компаній торгувались вдвічі дорожче, ніж зараз.

Інша загроза полягає в кризі, яка може очікувати на Китай зовсім скоро. Тут в часі збіглися три негативних фактори: можливе банкрутство китайського будівельного гіганта Evergrande, яке потягне за собою $300 млрд. невиплачених боргів і відтік інвесторів з китайського ринку; жорстке регулювання квот на виробництво металу в країні урядом Китаю напередодні олімпіади і енергетична криза через нестачу вугілля на китайських ТЕС (більшість електроенергії в країні генерують електростанції на вугіллі).

Від стабільності економіки Китаю залежать загальні інвестиційні настрої. І поки що на ринках панує невизначеність. В найгіршому варіанті провідні компанії втратять можливість залучати інвестиції і значно обмежиться попит з боку другої економіки світу. А це поставить на гальма все виробництво світу. Можлива навіть світова економічна криза, якої не було з 2008 року.

Відповідно інші титанові гравці поки що не дуже зацікавлені розширювати свої виробничі потужності. Вони скоріше зосереджені на відновлені і утриманні попередніх обсягів.

Але окрім зовнішніх факторів, є і внутрішні.

Найголовніше для видобувної промисловості це ресурс родовищ. І тут в ОГХК є досить неоднозначні перспективи. В найближчі роки ОГХК може втратити статус монополіста з видобуду титанового концентрату в Україні.

Наявні запаси Іршанського і Вільногірського родовищ, якими володіє ОГХК, мають вичерпатись через 10-20 років. База запасів розроблених родовищ головного титанового концентрату ільменіту і рутилу оцінена в 4,6 млн тон. А за 2020 рік обсяг видобутку склав 340 тис. тон.

Тобто при нинішніх темпах виробництва запаси титанових порід на ОГХК почнуть закінчуватись через 10-12 років, а повністю вичерпаються через 25 років.

При цьому Держгеонадра у найближчі роки планує виставити на продаж раніше не розроблені родовища титанової руди.

Загалом титанову базу України оцінюють як 27 родовищ і понад 30 рудопроявів різного ступеня вивченості. Наразі розроблені лише розсипні родовища — близько 10% усіх розвіданих запасів. На аукціони планується виставити сім нових ділянок.

Коли саме пройдуть аукціони поки не відомо. Але зрозуміло, що майбутнє ОГХК залежить від розробки нових родовищ. Для західних інвесторів принципи отримання дозволів і інвестування в нові кар’єри в Україні не надто очевидний процес.

Останнім на аукціон було виставлено Селишанське родовище, за яке ОГХК довелося боротися з ТОВ “Міжрічинський гірничо-збагачувальний комбінат”, яке входить в групу компаній DF Дмитра Фірташа.

І саме тут ми підходимо до головного претендента на поглинання або конкуренцію з ОГХК.

Справа в тому, що Дмитро Фірташ втратив два заводи на контрольованій частині України (хоча судова боротьба за право повернення заводів у власність олігарха триває). Але під його контролем залишається “Кримський титан”, розташований в анексованому Криму.

Кримський титан є головним виробником оксиду титану в Східній Європі (прямий конкурент “Сумихімпром”). Але для його стабільної роботи необхідний титановий концентрат. І саме за доступ до родовищ українського ільменіту і рутилу зараз бореться опальний арештант Відня.

Чесною і відкритою ця боротьба не буде. А з огляду на нестабільність політичних настроїв в країні ніхто не гарантує іноземному інвестору, що в майбутньому український олігарх не отримає зелене світло на своє повернення до титанової монополії.

За даними розслідування “Радіо Свобода” український титановий концентрат від ОГХК потрапляє на кримський завод Фірташа через Європу, оминаючи санкції. Але перехід ОГХК у приватну власність може зруйнувати цю схему.

Тож для Дмитра Фірташа лишаються два шляхи збереження титанового бізнесу: боротьба за нові родовища або приватизація (в тому числі через підставні компанії) ОГХК.

Можливо саме тому найактивнішими учасниками першого аукціону з продажу ОГХК стали саме “інвестиційні” компанії, які ніяк не пов’язані з титановим бізнесом. За ними можуть стояти будь-які домовленості і будь-який кінцевий бенефіціар цієї приватизації.

Стратегія швидкого продажу ОГХК можливо є помилковою. А розвиток титанової промисловості країни можливо потребує більш стратегічного підходу. Який має об’єднати потреби всього комплексу виробництва титану в Україні.

Справа в тому, що вартість титанового концентрату надто мала, порівняно з вартістю самого титану. Якщо ціна ільменіту на біржах складає близько $300-350 за тону, ціна рутилу $1 800 за тону. То ціна титанового лому і злитків — $10-15 тис. за тону.

Відповідно для економіки держави більш вигідно продавати напівфабрикати титану, а не сировину. Але поки що такі плани малоперспективні. Знову ж таки через відсутність політичної волі, яка б гарантувала очікуване розв’язання проблем АТ “Сумихімпром” і ТОВ “Запорізький титано-магнієвий комбінат”.

Что скажете, Аноним?

[12:57 07 мая]

[12:13 07 мая]

15:30 07 мая

15:15 07 мая

15:00 07 мая

14:45 07 мая

[23:55 28 апреля]

[20:15 02 апреля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.